예금 적금 이자 차이와 15.4% 이자소득세 복리 단리 계산 공식

여유 자금이 생기거나 매월 월급을 쪼개어 종잣돈(시드머니)을 만들 때 가장 먼저 찾는 것이 금융권의 예금과 적금입니다.

"5% 예금과 5% 적금은 똑같이 돈을 모으면 이자가 같을까?", "적금 이자 계산기 화면에 찍히는 세후 실수령액은 왜 내 셈법보다 항상 적게 나올까?" 등 이자 계산의 수학적 원리를 이해하지 못하면 재테크 예산 설계에 혼선이 빚어집니다. 목돈 굴리기용 정기예금과 목돈 만들기용 정기적금의 이자 산출 공식 및 세금 공제(15.4%) 프로세스를 해설합니다.

[!WARNING] 금융 예적금 수익성 및 세무 면책 고지 (Financial & Tax Disclaimer) 본 예적금 이자 비교 시뮬레이션 결과는 금융권 표준 단리/복리 연산 방식 및 일반과세 세율(15.4%)에 기초한 '간이 예측 가이드'입니다. 개별 저축은행의 월 복리 일할(Day-count) 기산 방식 차이, 우대금리 충족 요건 세부 조항, 그리고 비과세/세금우대 가입 자격 보유 여부에 따라 실지 지점 수령액과는 소폭의 잔차 오차가 날 수 있으므로 가입 전 각 은행 상품설명서 최종 금리를 필히 재조회하시기 바랍니다.

요약 ① 정기예금: 첫날 목돈 전액을 한 번에 예치하므로 전체 예치 기간에 대해 약정 금리가 100% 온전히 반영됩니다. ② 정기적금: 매월 쪼개어 저축하므로 첫 달 납입금은 12개월치 이자가 붙지만, 마지막 달 납입금은 단 1개월치 이자만 붙어 실질 이자 수령액은 예금의 약 절반(1/2) 수준으로 떨어집니다. ③ 이자소득세: 금융 이자가 발생하면 국가가 법적 원천징수 세금으로 이자의 15.4% (이자소득세 14% + 지방소득세 1.4%)를 자동으로 원천 공제하고 세후 실수령액을 지급합니다. ④ 예적금 비교 계산기를 사용하면 거치 원금, 월 납입금, 이율 및 단리/복리 옵션을 입력해 예금과 적금의 만기 세후 수령액을 일대일로 1초 만에 병렬 대조 진단할 수 있습니다.

1. 정기예금 vs 정기적금 이자 산출 수학 공식

예금과 적금은 자금의 유입 타이밍이 달라 이자 계산 공식이 완전히 분리됩니다.

정기예금 이자 공식 (단리 기준)

첫날 예치한 예치금 원금 전체((S))가 연이율((r)) 기간 동안 그대로 묶여 구동됩니다. [ ext{세전 이자} = S imes r imes rac{ ext{예치 개월 수}}{12}]

정기적금 이자 공식 (단리 기준)

매월 납입금((P))이 순차적으로 들어오므로 거치 기간이 점진 단축되어 수학적 등차수열의 합 공식이 개입됩니다. [ ext{세전 이자} = P imes r imes rac{n(n+1)}{2 imes 12}] (여기서 (n)은 총 납입 개월 수입니다. 이 공식 분자의 (n(n+1)/2)는 1개월부터 (n)개월까지 개월 가중치를 합산한 등차수열의 공식입니다.)

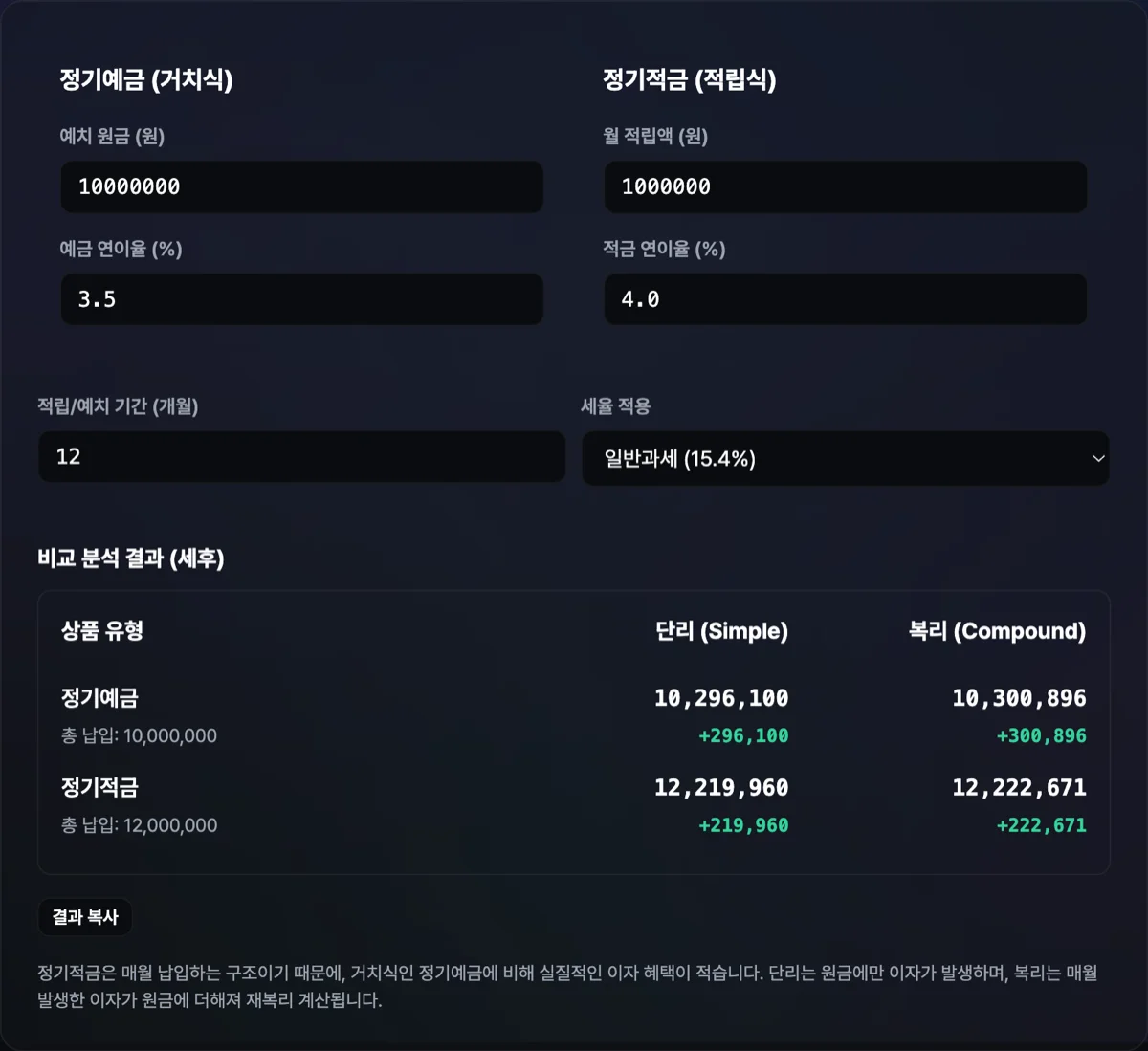

- 비교 예시 (예금 1,200만 원 거치 vs 적금 매월 100만 원 납입 / 둘 다 연이율 5%, 1년 만기):

- 예금 세전 이자: (1,200 ext{만 원} imes 0.05 = mathbf{600,000 ext{원}})

- 적금 세전 이자: (100 ext{만 원} imes 0.05 imes rac{12 imes 13}{24} = 100 ext{만 원} imes 0.05 imes 6.5 = mathbf{325,000 ext{원}}) *결과 해석: 금리가 5%로 완전히 똑같고 최종 누적 납입원금도 1,200만 원으로 같지만, 적금은 돈이 거치된 평균 시간이 예금의 절반에 가깝기 때문에 이자 총액은 325,000원으로 예금의 54% 수준에 머물게 됩니다.*

2. 세금 떼기: 이자소득세 15.4%의 법적 공제 공식

만기 은행 창구에서 이자를 수령할 때 공제되는 조세 공식입니다.

세금 공제 산식: [ ext{납부 세금} = ext{세전 이자} imes 15.4%] (세법 규정: 이자소득세 소득세법 제129조 제1항 제1호 가목의 연 14% + 지방세법에 따른 소득세의 10%에 해당하는 1.4% 지방세 합산)

실수령액 공식: [ ext{세후 실수령액} = ext{원금} + ext{세전 이자} imes (1 - 0.154)]

*만약 예금 이자가 600,000원 발생했다면 이 중 92,400원이 세금으로 자동 징수되어 세무서로 납부되고, 본인의 통장에는 세후 이자 507,600원만 최종 입금됩니다.*

예적금 비교 계산기 활용 가이드

매달 불어나는 적금 등차수열 이자를 종이와 펜으로 연산하고, 15.4% 세금을 공제하여 실수령 이자를 엑셀 시트에 따로 매핑해 대조하기 번거롭다면 전용 이자 비교 계산 도구를 추천합니다.

무료 · 가입 불필요 · 단리 복리 및 일반 세금우대 과세별 세후 만기 금액 즉시 대조

도구 사용 방법은 매우 명확하게 설계되어 있습니다.

- 금액 입력: 예금에 넣어둘 거치 원금과 적금에 납입할 월 저축액을 각각 입력합니다 (이율도 적절히 기입합니다).

- 세율 선택: 일반과세(15.4%), 세금우대(9.5%), 또는 비과세(0%) 중 본인이 가입할 조세 조건을 마킹합니다.

- 입력과 즉시 대시보드 리포트에 정기예금 만기 실수령액과 정기적금 만기 실수령액이 병렬 테이블로 표출되어 이자 격차가 가시화됩니다.

- 더불어 단리와 복리 선택에 따른 추가 보너스 이자율 편차와 과세 면제 혜택이 적용된 실질 이득금이 차트 다이어그램으로 제공되어 재테크 의사결정을 성공적으로 돕습니다.

정리

돈을 모으는 첫 단추는 금융 상품의 이자 연산 규칙을 정확하게 알고 자산 포트폴리오를 구성하는 것입니다. 은행원의 권유나 표면적인 금리 수치에 휩쓸리지 마시고, 예적금 이자 비교 계산기를 통해 세후 예상 수령액을 냉철히 비교해 두신 뒤 본인의 현금 흐름에 가장 합리적인 우량 저축 플랜을 실천해 가시기 바랍니다.

무료 · 가입 불필요 · 단리 복리 및 일반 세금우대 과세별 세후 만기 금액 즉시 대조

자주 묻는 질문

복리(Compound Interest) 상품이 단리(Simple Interest)보다 무조건 압도적으로 유리한가요?

단기 저축(1년 미만)에서는 단리와 복리의 수치 차이가 극미합니다.

- 복리는 발생한 이자를 원금에 다시 더해 다음 달 이자를 굴려 나가는 '이자에 이자가 붙는 눈덩이' 방식입니다.

- 예컨대 1,200만 원을 5% 예금에 넣었을 때 1년 만기 시 단리는 60만 원이지만, 연복리는 약 61.3만 원으로 차이가 13,000원에 그칩니다.

- 하지만 적립 및 거치 기간이 3년, 5년, 10년으로 장기화될수록 복리의 지수함수적 성장 그래프가 폭발적으로 발현하여 만기 금액 격차가 수백만 원 이상 벌어지므로, 단기 시드는 단리로도 충분하나 노후 준비나 장기 목돈 마련 플랜은 무조건 월 복리 상품을 지정하시는 것이 정답입니다.

새마을금고나 신협의 세금우대(조합원 비과세) 한도는 인당 어떻게 설정되어 있나요?

조세특례제한법에 따라 농·수·협, 새마을금고, 신협 등 상호금융기관의 조합원(또는 준조합원)으로 가입하면 1인당 통합 3,000만 원 한도까지 발생한 이자에 대해 이자소득세 14%를 전액 감면받고 오직 농어촌특별세 1.4%만 납부하는 막대한 세금 혜택을 획득할 수 있습니다.

- 시중은행 일반과세 15.4% 대비 14%의 이자를 국가에 안 뺏기고 내 지갑에 보존하는 셈이므로, 예적금 비교 시 한도가 남아있다면 상호금융기관의 세금우대 조건 조합을 우선하여 가치 배분을 포지셔닝하시는 것이 매우 영리한 절세 금융 팁입니다.

이 글은 대한민국 소득세법 제16조 및 금융기관 표준 수신 약관 규정을 준수하여 작성되었습니다.