예적금 중도해지 이자 페널티 계산법과 예금 담보대출 비교 공식

고금리 예금이나 적금에 가입해 기분 좋게 목돈을 굴리다가도, 갑작스러운 이사나 결혼, 긴급 의료비 발생 등으로 급전이 필요해지면 한 번쯤 예적금 중도해지를 고민하게 됩니다.

하지만 중도해지 시에는 은행이 약정한 금리를 다 주지 않고 매우 낮은 페널티 금리를 적용하기 때문에 막대한 이자 손실을 입게 됩니다. "가입 기간에 따라 중도해지 이율은 어떻게 계산될까?", "예적금 담보대출을 받는 것과 해지하는 것 중 무엇이 더 유리할까?" 등 예적금 중도해지 이자율의 계단식 계산 공식과 세후 실수령액 손실 비교 분석을 명확하게 정리해 드립니다.

[!WARNING] 중도해지 손실 및 금융 세무 면책 고지 (Financial & Tax Disclaimer) 본 중도해지 이자 시뮬레이션 계산 결과는 대한민국 시중은행의 표준 중도해지 이율 약관 구조(가입일수별 차등 배수) 및 소득세법의 15.4% 이자소득세 원천징수 세율에 의거해 산출된 근사 정보입니다. 은행사마다(시중은행, 저축은행, 상호금융 등) 자체 규정하는 보유기간별 약정이율 대비 중도해지 지급 비율 스케줄이 다를 수 있으며, 비과세 종합저축 또는 세금우대 상품 여부에 따라 세금이 다르게 정산되므로, 최종 해지 결정 전에 반드시 가입 금융기관 창구 또는 앱의 중도해지 예상액 조회를 거치시기 바랍니다.

요약 ① 중도해지 이율 페널티: 약정 기간을 채우지 못하고 해지하면 은행은 약정이율의

10% ~ 80%수준만 차등 지급하며, 보유일수가 짧을수록 페널티 강도가 높습니다. ② 세후 이자 산식: 중도해지 세전 이자를 일할 계산한 뒤, 이자소득세 **15.4%**를 차감한 세후 금액을 원금과 합산하여 실수령하게 됩니다. ③ 담보대출 비교: 예금 잔액의 약90% ~ 95%범위에서 예금 금리에 약+1.0%가산 금리를 얹은 예적금 담보대출을 실행해 만기를 지키는 것이 해지 손해보다 유리할 수 있습니다. ④ 중도해지 계산기를 사용하면 가입 정보와 예치 기간을 입력해 중도해지 시 받을 이자와 만기 유지 시 이자의 격차 손실액 리포트를 1초 만에 비교 분석할 수 있습니다.

1. 예적금 중도해지 이자의 수학적 연산 공식

은행이 지급하는 예적금 중도해지 세후 이자는 보유 일수 비례 단리 공식을 바탕으로 다음과 같이 산출됩니다.

- 중도해지 세후 이자 공식: [ ext{중도해지 세후 이자} = ext{예치 원금} imes ext{중도해지 이율} imes rac{ ext{실제 예치일수}}{365} imes (1 - ext{이자소득세율 } 0.154)] (여기서 '중도해지 이율'은 만기까지 남은 잔여 기간이나 이미 경과한 보유일수 비례 구간에 따라 약정 금리에 감액 상수를 곱해 산출됩니다.)

시중은행 표준 중도해지 금리 계단식 적용율 (예시)

1개월 미만 보유: 약정이율의 10% 내외 지급 (최저 금리 수준)

1개월 이상 ~ 3개월 미만: 약정이율의 30% 내외 지급

3개월 이상 ~ 6개월 미만: 약정이율의 50% 내외 지급

6개월 이상 ~ 만기 전일: 약정이율의 60% ~ 80% 가산 지급 (만기에 가까울수록 상승)

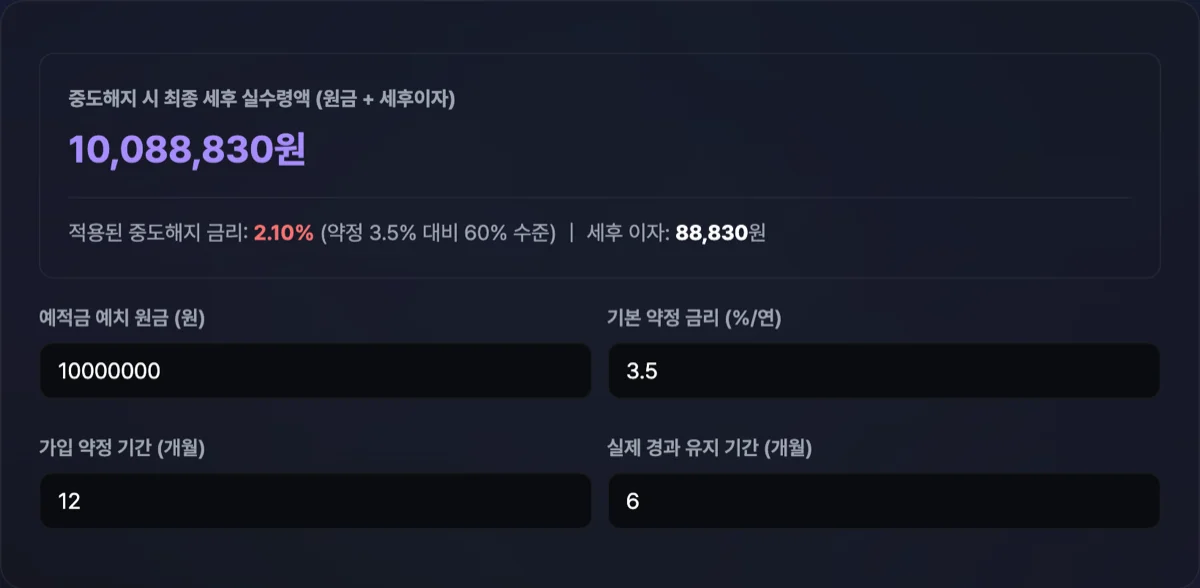

계산 실무 예시 (연 4.0% 예금에 1,000만 원 가입 후 6개월(180일) 시점에 중도해지 시 - 중도해지이율 약정의 50%인 2.0% 가정):

- 세전 이자 계산: [1,000 ext{만 원} imes 2.0% imes rac{180}{365} = 200,000 ext{원} imes 0.493 = 98,630 ext{원}]

- 이자소득세 공제 (15.4%): [98,630 ext{원} imes 15.4% = 15,189 ext{원}]

- 최종 중도해지 세후 이자: [98,630 - 15,189 = mathbf{83,441 ext{원}}] *결과 해석: 원래 만기까지 채우면 세후 약 33만 8,400원가량을 받았어야 할 이자가 중도해지로 인해 단 83,441원으로 대폭 쪼그라들어 약 25만 원 이상의 이자 기회비용 손실을 보게 됩니다.*

2. 해지 대안: 예적금 담보대출과의 득실 계산법

만기가 얼마 남지 않았는데 급전이 필요하다면, 해지하기보다 **'예적금 담보대출'**을 실행해 만기까지 예금을 유지하는 편이 수학적으로 훨씬 이득일 수 있습니다.

- 담보대출 이자 공식: [ ext{담보대출 이자} = ext{대출금액} imes ( ext{내 예금금리} + ext{가산금리, 통상 } 1.0%) imes rac{ ext{대출일수}}{365}]

- 만기 유지 득실 판정 가이드:

- 해지하는 것이 나은 경우: 가입한 지 얼마 되지 않아 만기까지 기간이 지나치게 길게 남아 대출 이자가 해지 손실액보다 클 때.

- 대출을 받는 것이 나은 경우: 만기까지 불과 몇 주~몇 달밖에 남지 않아, 가산금리 1%를 물고 대출을 쓰더라도 예금 만기 세후 이자 전액을 그대로 수령하는 것이 마진 측면에서 훨씬 클 때.

예적금 중도해지 계산기 사용 가이드

복잡한 은행별 구간 배수 테이블을 대조하며 세후 일차 연산을 수동으로 검증하기 곤란하다면 전용 예적금 손실 비교 계산기를 사용해 보세요.

무료 · 가입 불필요 · 예치 원금 및 유지일수 입력 즉시 중도해지 세후 실수령액 비교 분석

도구 사용 방법은 매우 명확하게 정돈되어 있습니다.

- 기본 가입 정보 입력: 예치 원금, 약정 연이율(%), 약정 가입 기간(개월)을 입력합니다.

- 해지 시점 설정: 실제 가입한 날로부터 며칠 동안 유지하고 해지할 것인지 예치 일수나 날짜를 입력합니다.

- 입력과 실시간으로 대시보드 리포트에 보유구간별 중도해지 페널티율이 연산 매핑됩니다.

- 동시에 만기 유지 시 받을 세후 이자와 중도해지 시 받게 될 세후 이자의 실질 비교 격차 수치가 차액 손실 금액 카드와 함께 도출되므로 해지 전 의사결정을 무결하게 도와줍니다.

정리

예적금 중도해지는 자산 불리기 과정에서 피할 수 없는 이자 손실을 동반합니다. 중도해지 계산기를 활용해 실질 해지 수령액을 사전에 정밀하게 측정해 보시고, 만기가 인접한 계좌라면 예적금 담보대출 등 우회 금융 루트와 수지타산을 적극 대조하셔서 소중한 이자 수익 자산을 끝까지 안전하게 수호하시기 바랍니다.

무료 · 가입 불필요 · 예치 원금 및 유지일수 입력 즉시 중도해지 세후 실수령액 비교 분석

자주 묻는 질문

청년도약계좌나 군적금 같은 정책금융 상품도 중도해지 시 페널티가 동일한가요?

정책금융 상품은 일반 적금보다 해지 페널티가 훨씬 크거나 정부 기여금 혜택이 완전 소멸하므로 극도의 주의가 요구됩니다.

- 혜택 박탈: 청년도약계좌 등을 중도 해지하면 정부가 지원하는 기여금 매칭 비과세 혜택이 전부 소멸하고, 일반 예적금 이자율보다 훨씬 낮은 중도해지 페널티 기본 금리만 수령하게 됩니다.

- 예외 규정: 단, 가입자의 퇴직, 폐업, 생애최초 주택 구입, 질병 장기 치료 등 세법상 인정되는 **'특별중도해지 사유'**에 해당하여 관련 증빙 서류를 은행에 제출할 경우에는 중도해지하더라도 정부 기여금과 비과세 혜택을 100% 정상 적용받아 수령할 수 있습니다.

적금을 중도해지할 때 일부 금액만 필요한 경우 '일부 해지'가 가능한가요?

대부분의 시중은행 적금 및 예금 상품은 해지하지 않고 필요한 금액만큼만 인출하는 '일부 해지(분할 해지)' 기능을 탑재하고 있습니다.

- 이용 한도: 통상 가입 기간 중 1회에서 3회 범위 내에서 분할 해지가 가능하며, 인출 후 잔액이 상품별 최소 유지 금액(예: 10만 원 이상)을 충족해야 합니다.

- 이율 적용: 중요한 점은 인출해 가는 일부 금액에 대해서만 중도해지 이율이 적용되어 감액 정산되고, 통장에 남겨두는 나머지 금액은 만기까지 정상 약정 이율을 고스란히 유지하므로 전체 계좌를 전부 깨는 것보다 절세 및 이자 보전에 극도로 유리합니다.

이 글은 시중은행 예금거래기본약관 및 종합소득세 이자소득 원천징수 세법 조항을 토대로 작성되었습니다.