프리랜서 3.3% 원천징수 세금 계산과 세후 실수령액 역산 공식

디자이너, 프로그래머, 작가, 강사 등 다양한 업계에서 프리랜서(인적용역 사업자)로 계약을 맺고 프로젝트 보수를 수령할 때, 고지서 입금액을 보면 항상 계약했던 원금보다 조금 모자란 금액이 입금되는 것을 겪게 됩니다.

이 차액의 정체는 국세청 세법 규정에 의해 원천 차감되는 **'3.3% 사업소득세'**입니다. "세전 계약금에서 3.3%를 뗀 세후 실수령액은 정확히 얼마일까?", "반대로 네트(Net) 계약으로 세후 300만 원을 보장받으려면 역산해서 세전 얼마로 청구서를 끊어야 할까?" 등 대한민국 3.3% 원천징수 원금 연산 공식과 5월 종합소득세 환급 기전을 상세하고 투명하게 정리해 유도해 드립니다.

[!WARNING] 원천징수 공제 및 세무 면책 고지 (Freelancer Tax Disclaimer) 본 3.3% 원천징수 시뮬레이션 계산 결과는 대한민국 소득세법 제127조(원천징수의무) 및 지방세법에 규정된 표준 인적용역 사업소득 세율(국세 3.0%, 지방세 0.3%)을 기초로 산출된 정산 예상액 정보입니다. 실제 납세 의무자가 5월 종합소득세 신고 시 정산받게 되는 최종 세액 및 환급 규모는 개인이 공제받는 부양가족 수, 소득공제 및 세액공제 한도액, 타 종합소득(근로, 이자, 배당 등)과의 합산 여부에 따라 가감되므로, 대형 소송 또는 세무 분쟁 전 공인 세무사와의 정밀 상담을 병행 대조하시기 바랍니다.

요약 ① 3.3% 구성: 프리랜서 인적용역 사업소득 원천징수세는 국세인 **

사업소득세 3.0%**와 국세의 10% 분량인 **지방소득세 0.3%**가 합산된 요율입니다. ② 세후 수령 공식: 세전 약정금에 **0.967**을 곱해 세후 실수령액을 도출합니다 (원천징수액 = 세전액 imes 0.033). ③ 세전 역산 공식: 클라이언트와 세후 정액 보장(네트) 계약을 체결할 때는 세후 금액을 **0.967**로 나누어 역산된 세전 단가로 인보이스를 발행해야 절세 손실을 입지 않습니다. ④ 3.3% 원천징수 계산기를 사용하면 세전 금액 입력 즉시 3% 국세와 0.3% 지방세 및 최종 세후 실수령액 리포트를 1초 만에 상호 자동 변환할 수 있습니다.

1. 3.3% 원천징수 세금 및 역산 수학 공식

소득세법 제127조에 규정된 3.3% 원천세 연산 수식의 상세 수학 구조는 다음과 같이 규정됩니다.

세전 기준 세후 실수령액 도출 공식

[ ext{원천징수 세액} = ext{세전 금액} imes 0.033] [ ext{지방세 분할}: ext{국세 } ( ext{세전} imes 0.03) + ext{지방소득세 } ( ext{세전} imes 0.003)] [ ext{세후 실수령액} = ext{세전 금액} imes (1 - 0.033) = ext{세전 금액} imes 0.967]

세후 기준 세전 청구액 역산 공식 (네트 계약 시 필수)

클라이언트가 "통장에 딱 깔끔하게 500만 원 넣어드릴게요"라고 계약을 맺었을 경우, 내가 발행해야 할 세전 청구액 계산식입니다. [ ext{세전 청구 금액} = rac{ ext{세후 보장 금액}}{0.967}]

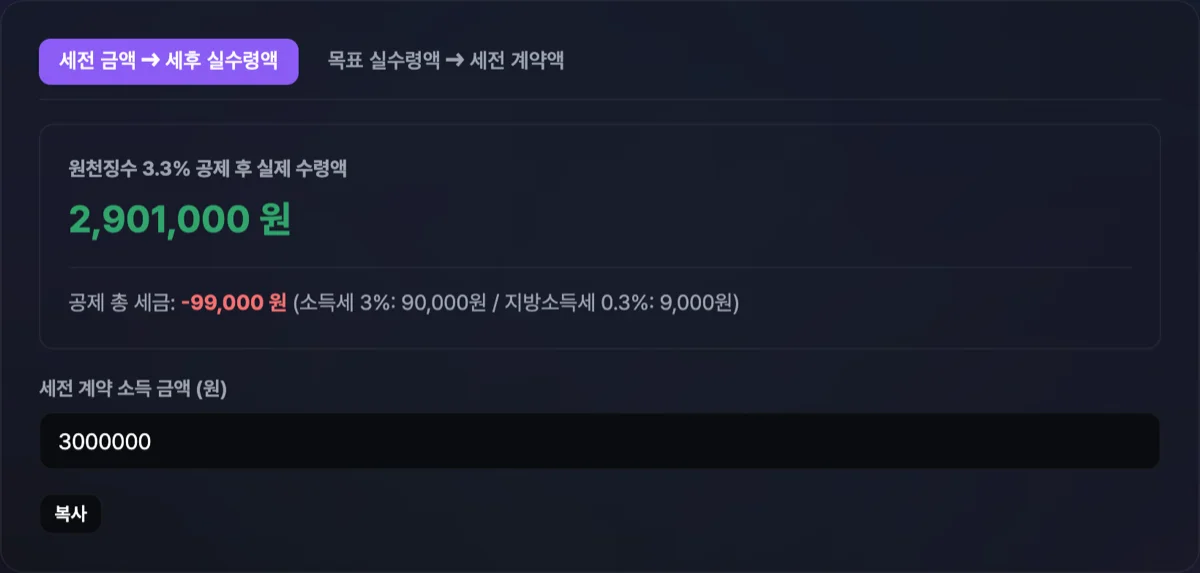

- 계산 실무 예시 (세후 3,000,000원을 실수령하기 위해 필요한 세전 청구액):

- 역산 대입: [ ext{세전} = rac{3,000,000 ext{원}}{0.967} approx mathbf{3,102,378 ext{원}}] *결과 해석: 프리랜서 청구 영수증이나 세금계산서 발행 시 세전 금액으로 3,102,378원을 적어 내야, 클라이언트 재무팀이 3.3%에 해당하는 세금 102,378원(국세 90,071원 + 지방세 9,007원 등 소수점 단수 보정)을 원천 차감 세무 신고한 뒤 내 통장에 정확히 약정된 300만 원 정액을 입금해 주게 됩니다.*

2. 5월 종합소득세 신고와 3.3% 환급의 생화학적 원리

매달 3.3%씩 떼인 내 세금은 공중으로 사라지는 것이 아니라, 국가에 미리 세금을 가납부해 둔 **'기납부세액'**으로 국세청 원천징수 영수증 전산망에 적립 기록됩니다.

- 5월 종합소득세 환급 판단 공식:

[ ext{환급/납부액} = ext{최종 결정세액} - ext{연간 3.3%로 이미 납부한 기납부세액 총합}]

- 환급 대상 (기납부세액 > 결정세액): 나의 연간 종합소득금액 크기가 크지 않거나, 각종 인적공제와 경비 처리를 마친 후 산출된 '최종 결정세액'이 매달 3.3%로 먼저 떼어냈던 기납부세액의 총액보다 작을 경우, 그 차액을 국가가 내 통장으로 고스란히 돌려주는 **'5월 종소세 환급금'**이 성립됩니다.

- 추가 납부 대상 (기납부세액 < 결정세액): 연간 총수입이 높은 고소득 프리랜서의 경우 종합소득세 누진세율 등급(15%~45%)에 걸려 결정세액이 이미 낸 3.3%보다 높아지므로 5월에 차액 세금을 추가 토해내 납부해야 합니다.

3.3% 원천징수 계산기 사용 요령

외주 계약을 맺을 때마다 소수점 이하 단수를 보정해가며 계산기 앱을 두드려 역산 수치를 맞추느라 머리가 복잡하다면 전용 3.3% 세금 계산 모듈을 사용해 보세요.

무료 · 가입 불필요 · 세전/세후 금액 입력 즉시 원천징수 세액 및 실수령액 자동 환산

도구 사용 방법은 매우 명확하게 정돈되어 있습니다.

- 입력 모드 선택: '세전 금액 입력' 모드와 '세후 금액 입력(역산)' 모드 중 원하는 방향을 선택합니다.

- 금액 기입: 계약한 원금 수치를 원단위 정확도로 입력창에 적어 넣습니다.

- 입력과 즉시 대시보드 리포트에 **원천징수 사업소득세 3%**와 **지방소득세 0.3%**의 개별 분할 세액이 실시간 도출됩니다.

- 동시에 최종 내가 손에 쥘 세후 실수령액(또는 역산된 세전 발행액)이 굵은 하이라이트 카드로 표출되므로 세무 회계 정산을 오차 없이 무결하게 처리해 줍니다.

정리

프리랜서의 3.3% 원천징수 세금은 매월 임시 공제 정산되는 기납부세일 뿐이며, 5월 종합소득세 신고라는 실질 확정 신고를 거쳐야만 비로소 나에게 가장 유리한 최적 세액과 환급금이 결정됩니다. 3.3% 세금 계산기를 적극 활용하셔서 월별 입금액 및 역산 청구액 오차를 정밀 방어하시고, 건강하고 똑똑한 절세 습관을 통해 내 소중한 노동의 대가를 안전하게 수호하시기 바랍니다.

무료 · 가입 불필요 · 세전/세후 금액 입력 즉시 원천징수 세액 및 실수령액 자동 환산

자주 묻는 질문

프리랜서로 일하고 받은 3.3% 사업소득 원천징수 영수증은 어디서 조회할 수 있나요?

내가 지급받은 3.3% 소득 내역과 원천징수 영수증은 국세청 홈택스 전산망에서 언제든 실시간 조회 및 출력이 가능합니다.

- 조회 경로: 국세청 홈택스 로그인 ( ightarrow) 마이홈택스 ( ightarrow) '지급명세서 등 제출내역' 메뉴로 진입하시면, 나에게 보수를 지급한 클라이언트 기업들이 세무서에 신고한 연간 지급명세서 리스트가 일괄 조회됩니다.

- 이 지급명세서에 적힌 기납부세액(3.0% 및 0.3% 합산)의 종합 총액이 5월 종합소득세 신고서에 기납부세액으로 그대로 자동 연동되어 산입되므로, 누락된 거래처 신고 내역이 없는지 5월 전에 꼼꼼히 사전 대조하시는 습관이 좋습니다.

프리랜서 계약 시 3.3% 사업소득 공제와 4.4% 기타소득 공제는 무엇이 다른가요?

소득세법상 소득의 지속성과 반복성 여부에 따라 세율과 정산 방식이 완전히 구분됩니다.

- 3.3% 사업소득: 프리랜서로서 해당 활동을 **'지속적, 반복적'**으로 수행하여 생계를 영위하는 경우 적용합니다 (기본 필요경비율이 낮아 종소세 신고 시 실경비 장부 작성이 중요합니다).

- 4.4% 기타소득: 어쩌다 한 번 일시적으로 강연을 하거나 자문을 제공하는 등 '일시적, 우발적' 성격의 용역일 때 적용합니다. 기타소득은 법적으로 기본 필요경비 **

60%**를 무조건 먼저 인정해 주고 남은 40% 소득에 대해 종합소득 요율 22%(지방세 포함)를 매기므로, 최종적으로 원금의4.4%(40% imes 22% imes ext{원금})만 떼고 지급받아 세법상 계산 구조가 다릅니다.

이 글은 대한민국 소득세법 제127조 및 국세청 종합소득세 신고 신고 안내 지침서 요건을 바탕으로 작성되었습니다.