중도상환수수료 계산 공식과 경과일수 비례 면제 메커니즘

대출 원금, 잔액, 수수료율 및 잔여 일수를 입력하여 지금 상환할 때 드는 정확한 수수료를 계산해 보세요.

주택담보대출이나 신용대출을 이용하던 중 여유 자금이 생기거나 더 낮은 금리의 대출로 갈아타기(대환)를 할 때, 반드시 짚고 넘어가야 하는 복병이 바로 **중도상환수수료(Early Repayment Fee)**입니다. 금융기관은 약정 기간 동안의 이자 수익 상실을 보전하기 위해 수수료를 부과하는데, 이는 상환 시점에 따라 매일 차감되는 구조를 취합니다. 본 글에서는 중도상환수수료의 수학적 일할 계산 공식을 다룹니다.

1. 중도상환수수료 일할 배분(슬라이딩) 계산 공식

대한민국 시중은행을 포함한 대다수 금융기관은 대출 실행 후 3년(1,095일) 이내에 상환하는 경우에만 수수료를 부과하며, 시간이 흐를수록 부과 금액이 매일 정비례하여 감소하는 슬라이딩 스케일(Sliding Scale) 방식을 적용합니다.

중도상환수수료($F_{\text{early}}$)의 표준 계산 공식은 다음과 같습니다:

[ F_{\text{early}} = \text{중도상환원금} \times \text{수수료율} \times \left( \frac{\text{대출잔여일수}}{\text{대출약정기간}} \right) ] *(단, 약정기간이 3년을 초과하는 대출인 경우 법적 상한선 규정에 따라 '대출약정기간' 분모 및 분자 기산점을 최대 **3년(1,095일)*으로 일괄 제한합니다.)

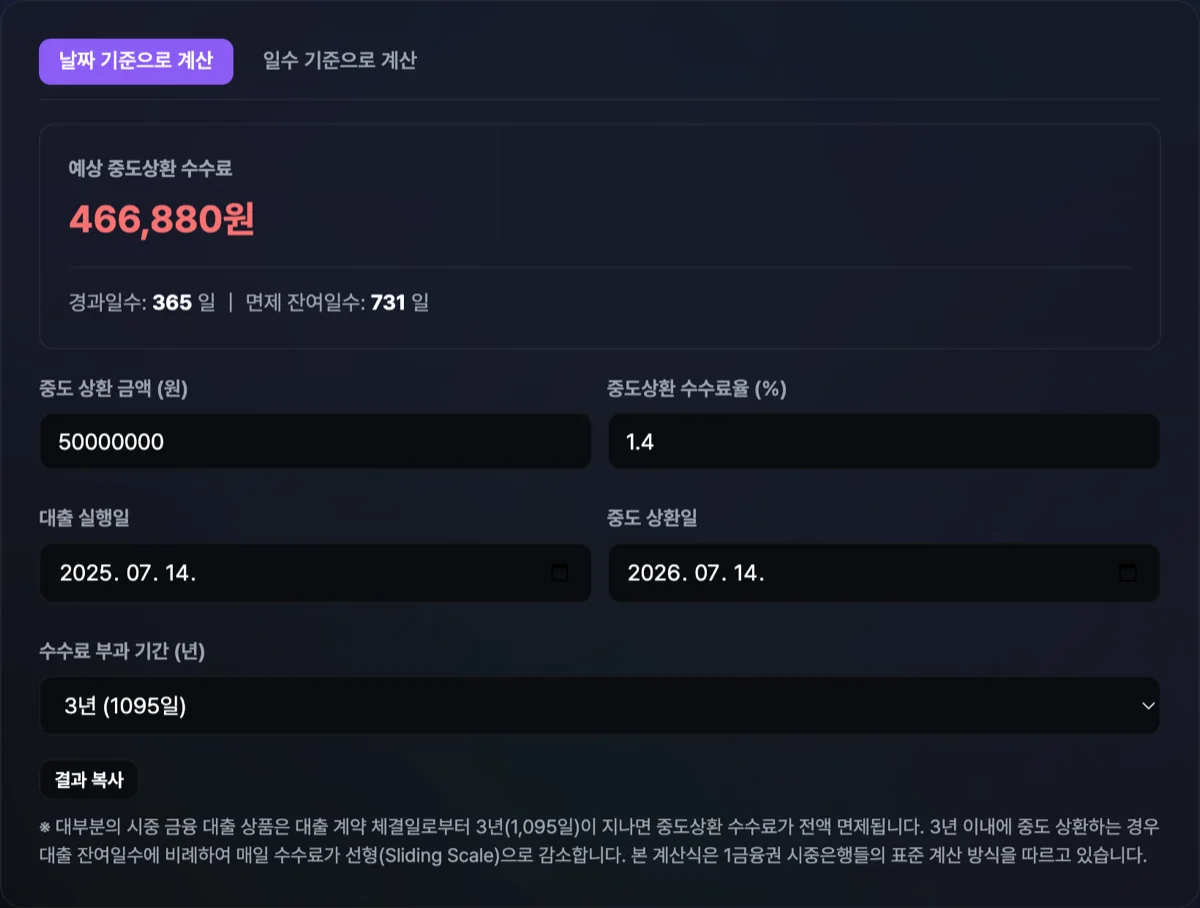

2. 가상 중도상환 시뮬레이션 계산 예제

- 대출 조건:

- 중도상환할 대출 원금: 5,000만 원

- 대출 약정 중도상환수수료율: 1.2%

- 대출 전체 약정 기한: 3년 (1,095일 기준 적용)

- 대출 실행 후 경과일수: 365일 (잔여일수 = $1,095 - 365 = 730\text{일}$)

이 납세자의 중도상환수수료 산출 과정은 다음과 같습니다:

[ F_{\text{early}} = 50,000,000 \times 0.012 \times \left( \frac{730}{1,095} \right) ] [ = 600,000 \times 0.6667 \approx 400,000\text{원} ]

대출 실행 첫날에 상환했다면 60만 원이었을 수수료가, 1년 동안 대출을 유지한 덕분에 잔여 일수 비율만큼 감면되어 40만 원으로 경감되었음을 연산할 수 있습니다.

[!WARNING] 금융 재정 면책 조항 본 계산기의 중도상환수수료 수치는 국내 일반 시중은행의 일할 잔여 일수 배분 기준을 적용한 모의 연산입니다. 금융회사별로 3년 초과 대출에 대한 가산 특약 적용 여부, 매년 일정 비율(예: 원금의 10%)까지 중도 상환 수수료를 면제해 주는 '중도상환면제 한도(예: 면제율)' 적용 조건 등에 따라 실제 정산액과 오차가 있을 수 있으므로 상환 실행 전 대출 약정서와 해당 금융기관 고객센터를 통해 최종 정산액을 확인하시기 바랍니다.

대출 원금, 잔액, 수수료율 및 잔여 일수를 입력하여 지금 상환할 때 드는 정확한 수수료를 계산해 보세요.

3. 수수료를 내고도 대환(갈아타기)하는 것이 유리한 경우

수수료가 발생함에도 불구하고 더 낮은 금리의 신규 대출로 갈아타는 것이 경제적으로 이득이 되는지는 다음 부등식을 통해 결정됩니다:

[ \text{신규 대출로 인한 총 이자 절감액} > \text{기존 대출의 중도상환수수료} + \text{대환 실행 부대비용} ]

예컨대 이자 절감액이 100만 원인데 중도상환수수료가 40만 원이라면 수수료 페널티를 납부하더라도 갈아타는 것이 60만 원의 실질적 재정 이득을 가져다줍니다. 본 수수료 계산기와 대출 갈아타기 도구를 유기적으로 결합하여 사용하면 현명한 자산 리파이낸싱 판단을 하실 수 있습니다.