대출 이자 계산기와 월별 원리금 상환 방식(원리금균등 vs 원금균등 vs 만기일시) 상세 대조

나의 대출금액과 기간, 금리를 설정해 3가지 상환 방식별 총이자 차이를 실시간으로 비교 확인해 보세요.

자금을 융통해 자산을 구매하거나 가계 안정 자금을 집행할 때 대출 약정 금리 못지않게 중요한 것이 바로 **상환 방식(Repayment Method)**의 설정입니다. 동일한 원금과 금리라 하더라도 원리금균등, 원금균등, 만기일시상환 등 어떤 구조를 채택하느냐에 따라 매월 납부해야 할 현금 흐름과 만기 시까지 누적 지출하는 총이자 총합이 판이하게 달라집니다. 본 글에서는 이 3대 상환방식의 수학적 수식을 비교 해설합니다.

1. 대출 이자 상환 3대 모델 연산 공식

대출 원금 $P$, 월 이자율 $R = \text{연이율} / 12$, 총 상환 개월 수 $n$, 그리고 회차 인덱스 $t$ ($1 \le t \le n$)에 대해 각 방식의 $t$회차 상환액($A_t$) 공식은 다음과 같이 차별화 정의됩니다:

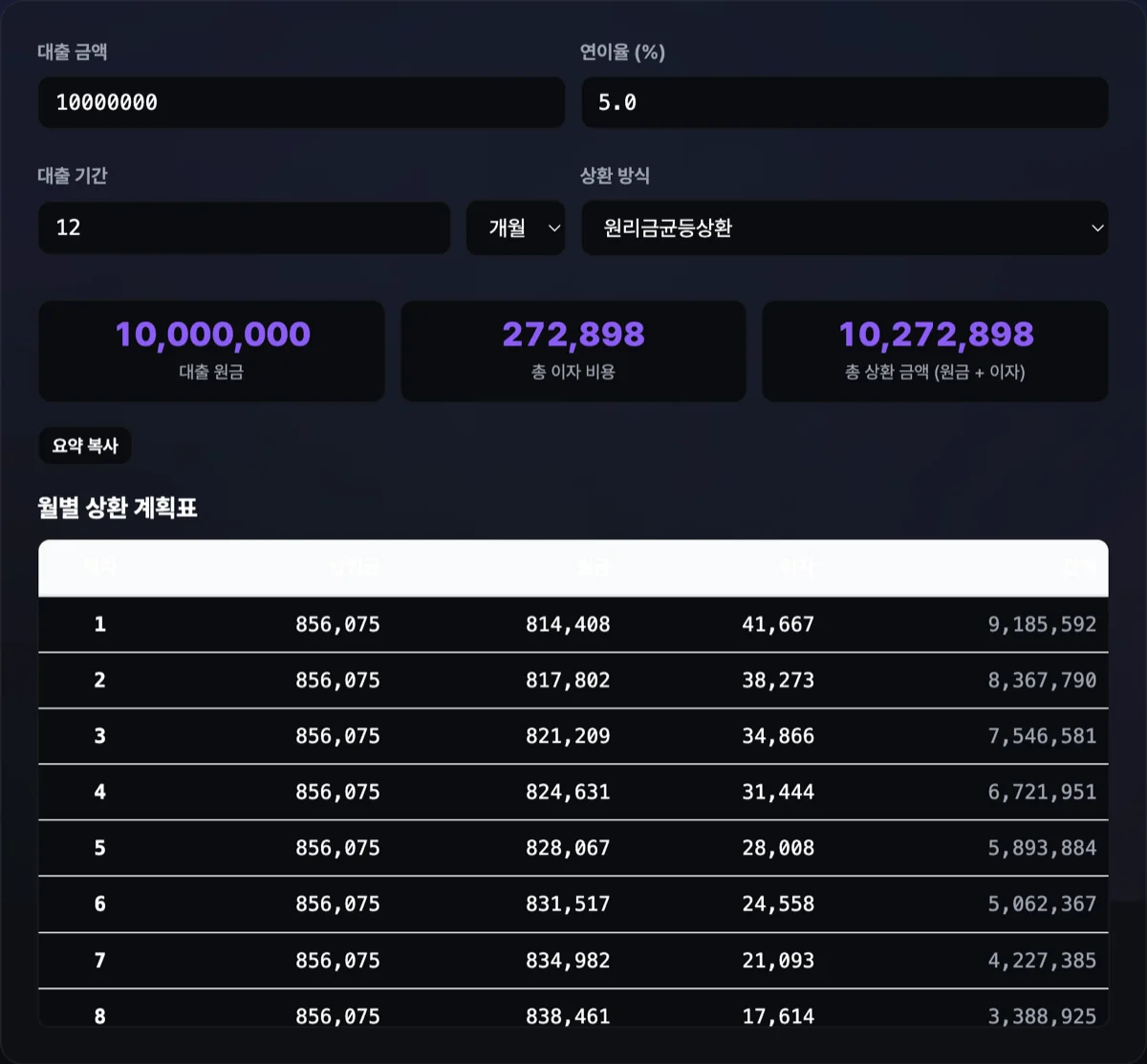

① 원리금균등 분할상환 (Equated Monthly Installment)

매월 상환하는 원금과 이자의 합계액($A$)이 상환 기간 내내 동일하게 일정합니다: [ A_t = P \times \frac{R(1 + R)^n}{(1 + R)^n - 1} ]

② 원금균등 분할상환 (Equal Principal Repayment)

매월 균등하게 나누어 갚는 원금($P/n$)에, 매회 줄어드는 대출 잔액에 비례한 이자를 합산해 냅니다. 따라서 매월 납부 총액 $A_t$는 매회 순차 감소합니다: [ A_t = \frac{P}{n} + \left( P - \frac{P(t - 1)}{n} \right) \times R ]

③ 만기일시상환 (Bullet Repayment)

대출 기간 중에는 매달 오직 이자($P \times R$)만 납부하며, 마지막 $n$회차에 원금 전체($P$)를 일시 상환합니다:

- $t < n$ 일 때: [ A_t = P \times R ]

- $t = n$ 일 때: [ A_n = P + (P \times R) ]

2. 동일 조건 하에 총 이자 지출 비교 시뮬레이션

- 대출 조건: 원금 5,000만 원, 연이율 5%, 상환기간 3년 (36개월) 각 방식에 따른 총 누적 이자 납부액 계산 결과는 다음과 같이 정량적인 편차를 나타냅니다:

- 만기일시상환 총이자: 원금이 대출 전 기간 동안 전혀 깎이지 않으므로 이자 지출이 극대화됩니다. [ \text{총이자} = 50,000,000 \times 0.05 \times 3\text{년} = 7,500,000\text{원} ]

- 원리금균등상환 총이자: 잔액 감소에 비례해 총이자가 만기일시 대비 경감됩니다. [ \text{총이자} \approx 3,940,948\text{원} ]

- 원금균등상환 총이자: 원금이 균등하고 가장 빠른 속도로 상감되므로 총이자가 3대 방식 중 가장 저렴합니다. [ \text{총이자} \approx 3,854,166\text{원} ]

[!WARNING] 재정적 금융 면책 조항 본 대출 이자 계산기의 시뮬레이션 수치는 상용 금융사의 월단위 30/31일 일할 배분 및 주말 영업일 처리에 따른 미세 단수 이자 차이, 그리고 중도 상환 시의 수수료 요인 등 개별 특약 조건을 배제한 표준 수식 기준입니다. 실제 이자 청구 및 원리금 고지는 대출을 체결하는 금융사 약정서 명세를 최우선 참고하여야 합니다.

나의 대출금액과 기간, 금리를 설정해 3가지 상환 방식별 총이자 차이를 실시간으로 비교 확인해 보세요.

3. 어떤 상환 방식을 선택해야 할까?

- 원금균등: 총이자를 한 푼이라도 아끼고 싶고, 소득 흐름이 안정적이어서 초기의 높은 납부금을 충당할 수 있는 근로자에게 가장 유리합니다.

- 원리금균등: 매달 고정된 지출을 선호해 가계 포트폴리오의 예측 가능성을 높이고자 하는 급여 소득자에게 합리적입니다.

- 만기일시: 중단기 내에 투자 회수가 예정되어 있거나 부동산 전세 보증금처럼 만기에 돌려받는 담보 재원이 확실할 때, 월 이자 지출 부담만 최소화하려는 경우에 선호됩니다.