대출 상환 계획표 작성 공식과 이자 차감 시계열 데이터 시각화

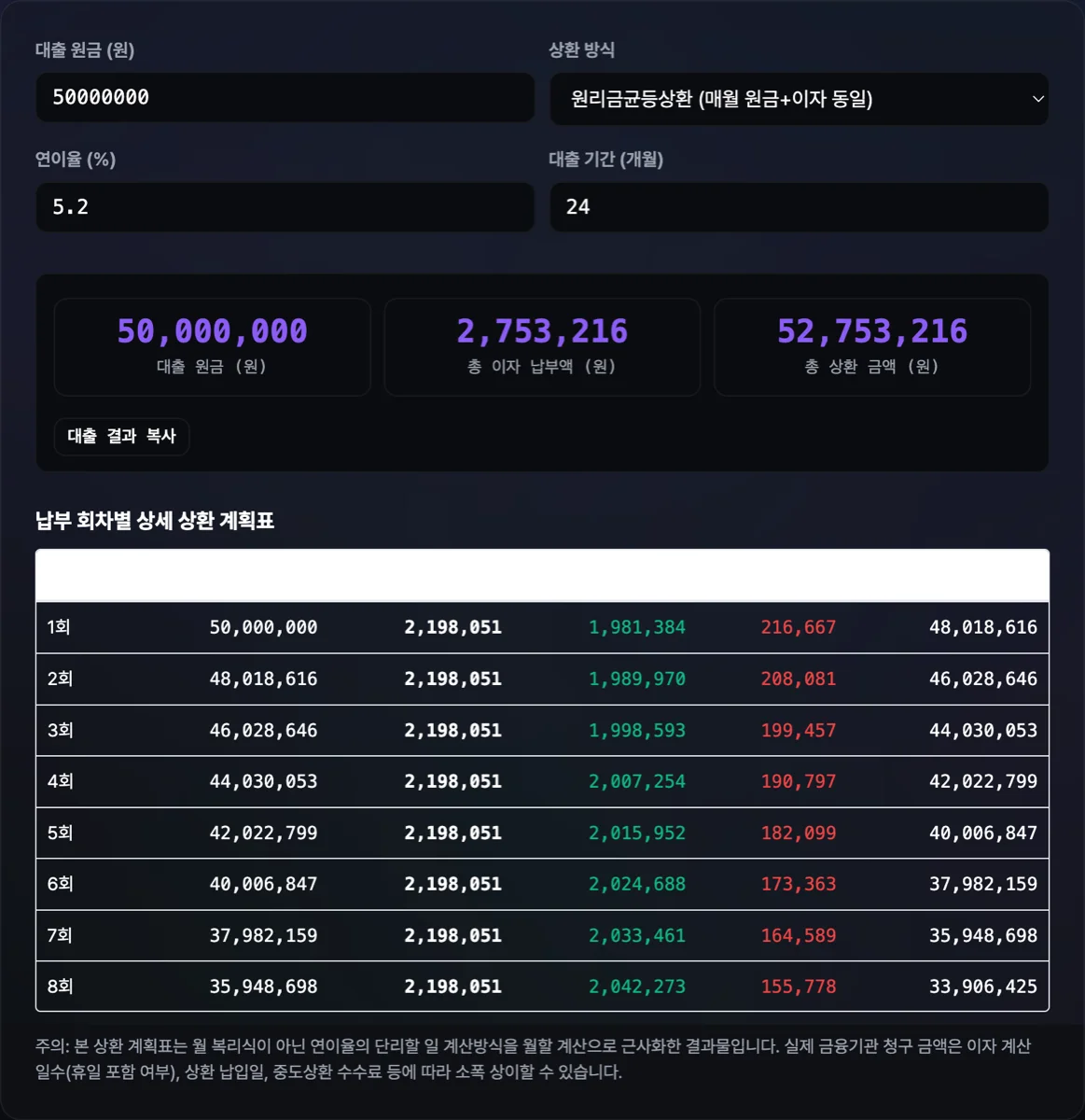

나의 대출 조건에 알맞게 매회 납부 원금과 남아있는 잔액 변화를 테이블 형태로 한눈에 시각화해 보세요.

장기 대출 계약을 맺고 원리금을 매달 갚아 나갈 때, 매달 인출되는 돈이 실제 내 빚을 얼마나 갚고 있고 금융사에 얼마나 많은 이자 비용으로 지출되고 있는지를 파악하는 것은 중요합니다. 이를 회차별(시계열) 데이터로 나열한 문서를 **대출 상환 계획표(Amortization Schedule)**라고 합니다. 본 글에서는 원리금균등 분할상환 기준 회차별 잔액과 이자의 수학적 기하 변동을 유도하고 시각화하는 알고리즘을 해설합니다.

1. 상환 회차별 이자 및 잔액의 점화식 및 일반항 공식

대출 초기 원금 $P$, 월이율 $R$, 매월 원리금 균등상환액 $A$에 대해, $t$회차 상환 후 남은 잔액 $B_t$와 해당 회차에 청구되는 이자 $I_t$, 그리고 상환 원금 $P_{\text{repay}, t}$는 다음과 같은 수식으로 계산됩니다.

① 이자 점화식 ($I_t$)

$t$회차의 이자는 바로 직전 회차의 대출 잔액 $B_{t-1}$에 월이율을 곱하여 구합니다: [ I_t = B_{t-1} \times R \quad (\text{단, } B_0 = P) ]

② 상환 원금 ($P_{\text{repay}, t}$)

균등 상환액 $A$에서 당월 이자를 제한 만큼이 원금 상환에 반영됩니다: [ P_{\text{repay}, t} = A - I_t ]

③ 잔액 시계열 일반항 ($B_t$)

이 과정을 등비수열의 거듭제곱으로 전개하여 유도한 $t$회차 직후의 대출 잔액 $B_t$의 수학적 일반항 공식은 다음과 같습니다: [ B_t = P(1 + R)^t - A \left[ \frac{(1 + R)^t - 1}{R} \right] ]

이 일반항 공식을 이용하면 중간에 표 전체를 루프로 돌려 다 구하지 않더라도, 예컨대 45회차 상환 직후 남아있을 잔액을 소수점 단위 오차 없이 정확히 역산할 수 있습니다.

2. 상환 계획표 실제 수치 대입 예제

- 대출 조건: 원금 1,200만 원, 연이율 6% (월이율 $R = 0.005$), 상환기간 1년 (12개월), 원리금균등 $A \approx 1,032,797\text{원}$

| 회차 ($t$) | 기말 잔액 ($B_{t-1}$) | 납부 원리금 ($A$) | 납부 이자 ($I_t$) | 상환 원금 ($P_{\text{repay}, t}$) | 차기 잔액 ($B_t$) |

|---|---|---|---|---|---|

| 1회차 | 12,000,000원 | 1,032,797원 | 60,000원 | 972,797원 | 11,027,203원 |

| 2회차 | 11,027,203원 | 1,032,797원 | 55,136원 | 977,661원 | 10,049,542원 |

| 3회차 | 10,049,542원 | 1,032,797원 | 50,248원 | 982,549원 | 9,066,993원 |

| ... | ... | ... | ... | ... | ... |

| 12회차 | 1,027,659원 | 1,032,797원 | 5,138원 | 1,027,659원 | 0원 |

마지막 회차의 잔액이 정확히 0원으로 감축되며 총 부채가 완전히 상감되는 전형적인 시계열 Amortization 과정을 볼 수 있습니다.

[!WARNING] 금융 대출 면책 조항 본 상환 계획표 생성기가 제공하는 수치는 표준 수학적 분할 상환 상식을 토대로 한 모의 계산표입니다. 실제 금융 회사에서는 대출 실행 당월의 대출 개시 경과일수, 이자 후불 계산일수 차이, 주말 또는 공휴일의 원리금 자동 이체 출금 보류 및 연체 발생 이자율 변동 등에 따라 10원 단위의 잔액 단수 차이가 생길 수 있으므로 법적 분쟁의 최종적인 효력을 발휘하지 않습니다.

나의 대출 조건에 알맞게 매회 납부 원금과 남아있는 잔액 변화를 테이블 형태로 한눈에 시각화해 보세요.

3. 상환 계획표 활용 가계 포트폴리오 설계

상환 계획표를 분석하면 대출 초기에 이자 납부 점유 비중이 높다가 후반부로 가야 원금이 집중적으로 줄어든다는 점을 사전에 계획할 수 있습니다. 중도 상환을 고려하고 있다면 계획표상에서 이자 비중이 너무 높은 **초기 상환 시점(예: 상환 시작 1~2년 이내)**에 여유 자금을 부분 상환하여 기말 잔액 $B_t$를 떨어트리는 것이 이자 절감 효과를 극대화하는 자산 포트폴리오 전술입니다.