연금저축 IRP 900만원 세액공제 계산 구조

연금저축과 IRP를 합쳐서 세액공제를 얼마까지 받을 수 있는지는 소득 구간에 따른 공제율과, 서로 다르게 작동하는 두 개의 한도를 함께 봐야 답이 나옵니다.

총급여 5,500만 원(종합소득금액 4,500만 원)을 기준으로 공제율이 16.5%와 13.2%로 갈립니다.

연금저축은 단독 600만 원까지만 인정되며, 연금저축과 IRP를 합친 인정액은 900만 원을 넘지 못합니다. 이 계산 구조를 순서대로 풀어보겠습니다.

요약 ① 총급여 5,500만 원(종합소득금액 4,500만 원) 이하면 16.5%, 초과하면 13.2%가 적용됩니다. ② 연금저축은 단독 600만 원, 연금저축+IRP 합산은 900만 원이 한도이며 두 한도는 별개로 작동합니다. ③ 900만 원을 넘는 납입분은 아무리 많이 넣어도 세액공제 인정액 계산에서 빠집니다.

다 넣었는데 왜 예상보다 적게 나올까

근로소득자 A씨는 총급여 4,000만 원에 연금저축으로 한 해 700만 원을 납입했습니다. 700만 원에 16.5%를 곱해 115만 5천 원(1,155,000원)을 돌려받을 거라 기대했습니다.

실제로는 그렇게 계산되지 않습니다. 연금저축은 단독으로 최대 600만 원까지만 세액공제 인정액 계산에 들어가기 때문입니다. 700만 원 중 100만 원은 애초에 인정액 계산에서 빠집니다.

인정액은 600만 원이고, 여기에 16.5%를 곱한 99만 원(990,000원)이 실제 예상 환급액입니다. 기대했던 금액보다 16만 5천 원 적습니다. IRP를 함께 쓰지 않고 연금저축에만 몰아넣으면 이런 차이가 생깁니다.

도구 없이 손으로 계산하는 방법

계산 자체는 네 단계로 손으로도 확인할 수 있습니다.

- 공제율을 정합니다. 근로소득자는 총급여, 종합소득자는 종합소득금액을 기준으로 삼습니다. 5,500만 원(종합소득자는 4,500만 원) 이하면 지방소득세를 포함해 16.5%(국세 15%+지방세 1.5%), 초과하면 13.2%(국세 12%+지방세 1.2%)입니다.

- 연금저축 인정액을 정합니다. 납입액과 600만 원 중 작은 값입니다.

- IRP 인정액을 정합니다. 납입액과 '900만 원 − 연금저축 인정액' 중 작은 값입니다. 연금저축을 적게 넣을수록 IRP가 채울 수 있는 몫이 커집니다.

- 인정액 합계에 공제율을 곱합니다. 이 값이 예상 환급액이고, 900만 원에서 인정액 합계를 뺀 값이 한도까지 남은 여유분입니다.

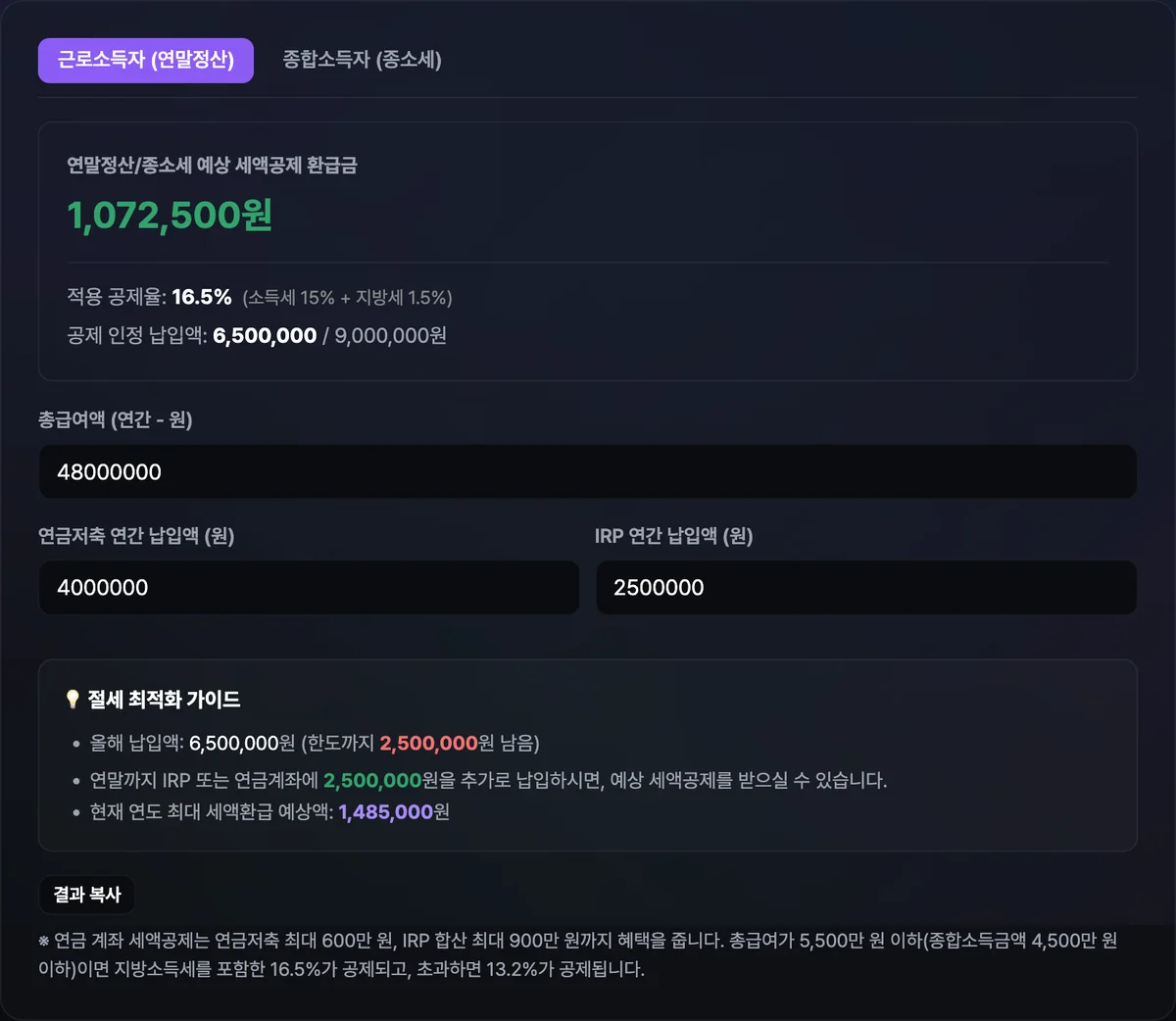

총급여 4,500만 원인 근로소득자가 연금저축 400만 원, IRP 300만 원을 납입했다고 가정하면 이렇게 계산됩니다.

- 공제율: 4,500만 원 ≤ 5,500만 원 → 16.5%

- 연금저축 인정액: min(400만 원, 600만 원) = 400만 원

- IRP 인정액: min(300만 원, 900만 원 − 400만 원) = 300만 원

- 인정액 합계 700만 원 × 16.5% = 예상 환급액 115만 5천 원(1,155,000원)

- 900만 원까지 남은 여유분 200만 원, 한도를 다 채우면 이론상 최대 환급액은 148만 5천 원(1,485,000원)

이 네 단계를 손으로 따라가면 답은 나오지만, 소득 구간을 잘못 판단하거나 두 한도를 헷갈리면 결과가 쉽게 어긋납니다. 저희 도구로 확인하기.

소득과 납입액을 입력하면 예상 세액공제 환급액을 바로 계산하며, 입력한 정보는 서버로 전송되지 않습니다.

자주 하는 오해와 실수

계산 구조를 알면 아래 세 가지 오해만 짚고 넘어가면 됩니다.

| 흔한 오해 | 실제 계산 구조 |

|---|---|

| 연금저축만으로 900만 원까지 채울 수 있다 | 연금저축은 단독 600만 원이 상한입니다. 나머지 300만 원은 IRP로 채워야 900만 원에 닿습니다. |

| 소득이 얼마든 공제율은 항상 16.5%다 | 총급여 5,500만 원(종합소득금액 4,500만 원)을 넘으면 13.2%로 낮아집니다. |

| 납입한 금액만큼 그대로 돌려받는다 | 환급액은 '납입액'이 아니라 '인정액 × 공제율'로 계산되며, 한도를 넘는 납입분은 인정액 계산에서 빠집니다. |

종합소득자(종소세)도 같은 구조로 계산됩니다. 다만 소득 기준이 총급여가 아니라 종합소득금액이고, 문턱값도 4,500만 원으로 다릅니다. 한도(600만 원·900만 원)와 공제율(16.5%·13.2%) 자체는 근로소득자와 동일하게 적용됩니다.

정리

- 공제율은 소득 구간(총급여 5,500만 원 또는 종합소득금액 4,500만 원)으로 갈리며 16.5% 또는 13.2%입니다.

- 연금저축 인정액은 최대 600만 원, 연금저축+IRP 인정액 합계는 최대 900만 원으로 서로 다른 한도입니다.

- 900만 원을 넘는 납입분은 아무리 많이 넣어도 인정액 계산에서 빠집니다.

- 예상 환급액은 '인정액 합계 × 공제율'로 계산되며, 실제 납입 총액과는 다를 수 있습니다.

소득과 납입액을 입력하면 예상 세액공제 환급액을 바로 계산하며, 입력한 정보는 서버로 전송되지 않습니다.

자주 묻는 질문

연금저축만으로 900만 원 세액공제를 다 채울 수 있나요?

채울 수 없습니다. 연금저축은 단독으로 최대 600만 원까지만 인정됩니다. 나머지 300만 원을 채우려면 IRP에 별도로 납입해야 900만 원 합산 한도까지 닿습니다.

연금저축에 700만 원을 넣었는데 왜 인정액이 늘지 않나요?

연금저축 자체의 인정 상한이 600만 원이기 때문입니다. 600만 원을 넘는 납입분은 900만 원 합산 한도에 여유가 있어도 연금저축만으로는 인정되지 않으며, 같은 금액을 IRP로 넣어야 합산 한도까지 채워집니다.

근로소득자와 종합소득자는 계산 방식이 다른가요?

기준이 되는 소득 항목만 다릅니다. 근로소득자는 총급여 5,500만 원, 종합소득자는 종합소득금액 4,500만 원을 기준으로 공제율이 갈립니다. 공제율(16.5%·13.2%)과 한도(600만 원·900만 원)는 두 경우 모두 동일합니다.

계산 결과가 실제 환급액과 똑같이 나오나요?

이 계산기는 세액공제 한도와 공제율만 반영한 예상치입니다. 실제 환급액은 다른 공제·감면 항목이나 산출세액 한도에 따라 달라질 수 있는 참고용 수치입니다.