은퇴자금 계산기 필요총액·월저축액 산출법

은퇴자금 계산기는 현재 나이·은퇴 나이·예상 수명·희망 생활비·자산·물가상승률·투자수익률 일곱 개 값으로 은퇴 시점에 얼마가 있어야 하는지를 즉시 계산해줍니다.

그러려면 매달 얼마를 모아야 하는지도 함께 보여줍니다. 이 글은 그 결과 숫자가 어떤 순서로, 어떤 공식으로 나오는지를 사실 그대로 풀어냅니다.

특정 은퇴 나이나 저축액이 적정한지에 대한 판단은 다루지 않습니다.

요약 ① 필요 은퇴자금 총액은 예상 수명에서 은퇴 나이까지 거꾸로 내려오며, 매년 생활비를 투자수익률로 할인해 합산한 값입니다. ② 물가상승률은 오늘 기준 생활비를 은퇴 연도 시점 금액으로 복리 환산하는 데 쓰이고, 은퇴 후에도 매년 생활비 상승에 계속 반영됩니다. ③ 투자수익률 하나가 은퇴 전 자산 증식과 은퇴 후 잔액 운용 두 곳에 동일하게 적용되며, 월 필요 저축액은 감채기금 공식으로 계산됩니다.

단순 곱셈으로 계산하면 왜 틀리는가

많은 사람이 은퇴자금을 어림잡을 때 "월 생활비 × 12개월 × 남은 예상 수명"처럼 단순 곱셈을 씁니다. 월 300만원씩 20년을 산다고 가정하면 7억 2천만원이라는 숫자가 나옵니다.

이 계산에는 두 가지가 빠져 있습니다. 은퇴 시점의 생활비는 지금보다 물가만큼 비싸져 있고, 모아둔 자산과 남은 돈은 은퇴 후에도 계속 투자수익률로 운용됩니다.

그래서 단순 곱셈 결과와 계산기가 보여주는 필요 총액 사이에 큰 차이가 생깁니다. 이 차이는 계산기 오류가 아니라 물가상승과 투자수익이라는 두 변수를 반영한 결과입니다.

도구 없이 직접 계산하는 방법

은퇴자금 계산은 다섯 단계로 나뉩니다. 계산기 없이 표 계산 프로그램만으로도 그대로 따라 할 수 있습니다.

1~2단계 — 생활비를 미래가치로 환산

1단계 — 은퇴 시점 생활비로 환산합니다. 오늘 기준 월 생활비에 물가상승률을 은퇴까지 남은 연수만큼 복리로 적용합니다.

은퇴 시점 월 생활비 = 오늘 월 생활비 × (1 + 물가상승률)^(은퇴 나이 − 현재 나이)

2단계 — 은퇴 후 매년 생활비를 구합니다. 은퇴 후에도 생활비는 물가상승률만큼 계속 오른다고 가정합니다. 은퇴 n년차 생활비는 1단계 첫해 생활비에 물가상승률을 n−1년 더 복리로 적용한 값입니다.

3단계 — 예상 수명부터 거꾸로 내려오며 총액 계산

예상 수명이 되는 해부터 시작해 한 해씩 은퇴 나이 쪽으로 내려오면서, 그때까지 누적된 금액을 투자수익률로 한 번 할인하고 그 해의 생활비를 더합니다.

은퇴 나이까지 다 내려오면 그 값이 "은퇴 시점에 한 번에 갖고 있어야 하는 총액"입니다. 뒤에서부터 계산하는 이유는 이렇게 해야 각 해의 인출액이 그 시점까지 남은 기간만큼만 정확히 할인되기 때문입니다.

4~5단계 — 자산 미래가치와 월 저축액

4단계 — 현재 자산을 은퇴 시점 가치로 불립니다.

은퇴 시 자산 미래가치 = 현재 보유 자산 × (1 + 투자수익률)^(은퇴 나이 − 현재 나이)

3단계와 같은 투자수익률을 씁니다. 은퇴 전 자산이 불어나는 속도와 은퇴 후 남은 돈이 굴러가는 속도에 동일한 숫자 하나가 쓰이는 셈입니다.

5단계 — 부족액과 월 저축액을 구합니다.

부족액 = 필요 총액 − 자산 미래가치 (0보다 작으면 0) 월 필요 저축액 = 부족액 × 월이율 ÷ [(1+월이율)^총개월수 − 1], 월이율 = 연 투자수익률 ÷ 1200

이 공식은 매달 같은 금액을 저축하면서 그 저축액도 투자수익률로 함께 불어난다고 가정한 감채기금 공식입니다. 그래서 단순히 "부족액 ÷ 남은 개월 수"로 나눈 값보다 작게 나옵니다.

예시로 확인하는 계산 흐름

현재 35세, 은퇴 희망 65세, 예상 수명 85세, 월 생활비 300만원(현재가치), 현재 자산 1억원, 물가상승률 연 2.5%, 투자수익률 연 5.0%를 위 다섯 단계에 그대로 대입하면 이렇게 나옵니다.

| 항목 | 값 |

|---|---|

| 은퇴까지 남은 기간 | 30년 |

| 은퇴 첫해 월 생활비(물가 반영) | 약 629만원 |

| 필요 은퇴자금 총액 | 약 12억 1,286만원 |

| 은퇴 시 자산 미래가치 | 약 4억 3,219만원 |

| 부족액 | 약 7억 8,067만원 |

| 월 필요 저축액 | 약 93만 8천원 |

이 여섯 숫자는 나이·생활비·자산·물가상승률·투자수익률 다섯 입력값에 따라 전부 달라집니다. 손으로 20~30년 치를 반복 계산하는 대신, 위 다섯 단계를 그대로 처리해 결과를 즉시 보여주는 도구가 있습니다.

저희 도구로 확인하기.

나이·생활비·자산·물가상승률·투자수익률을 입력하면 필요 총액과 부족액, 월 필요 저축액이 즉시 계산됩니다. 입력한 정보는 서버로 전송되지 않습니다.

결과 화면에서 자주 헷갈리는 지점

계산 자체는 정확해도, 화면에 나온 숫자를 서로 다른 기준으로 비교하면서 헷갈리는 경우가 많습니다.

| 헷갈리는 지점 | 실제 계산 방식 |

|---|---|

| 은퇴 첫해 월 생활비가 입력한 월 생활비보다 훨씬 크다 | 입력값은 오늘 기준 현재가치이고, 화면 표시값은 은퇴 연도까지 물가상승률을 복리로 반영한 미래가치입니다 |

| 필요 은퇴자금 총액이 "지금 당장 이만큼 있어야 한다"는 뜻처럼 보인다 | 이 금액은 은퇴 시점(미래) 기준 필요 총액입니다. 오늘 필요한 금액이 아니라 은퇴하는 해에 손에 쥐고 있어야 하는 금액입니다 |

| 투자수익률을 낮추면 부족액만 커질 것 같다 | 투자수익률은 은퇴 전 자산 미래가치 계산과 은퇴 후 잔액 운용(필요 총액 계산) 두 곳에 동시에 쓰입니다. 낮추면 자산 미래가치와 필요 총액이 함께 바뀝니다 |

| 월 필요 저축액이 "부족액 ÷ 남은 개월 수"일 것 같다 | 저축액 자체도 투자수익률로 불어난다고 가정한 감채기금 공식을 쓰므로, 단순 나눗셈보다 작은 값이 나옵니다 |

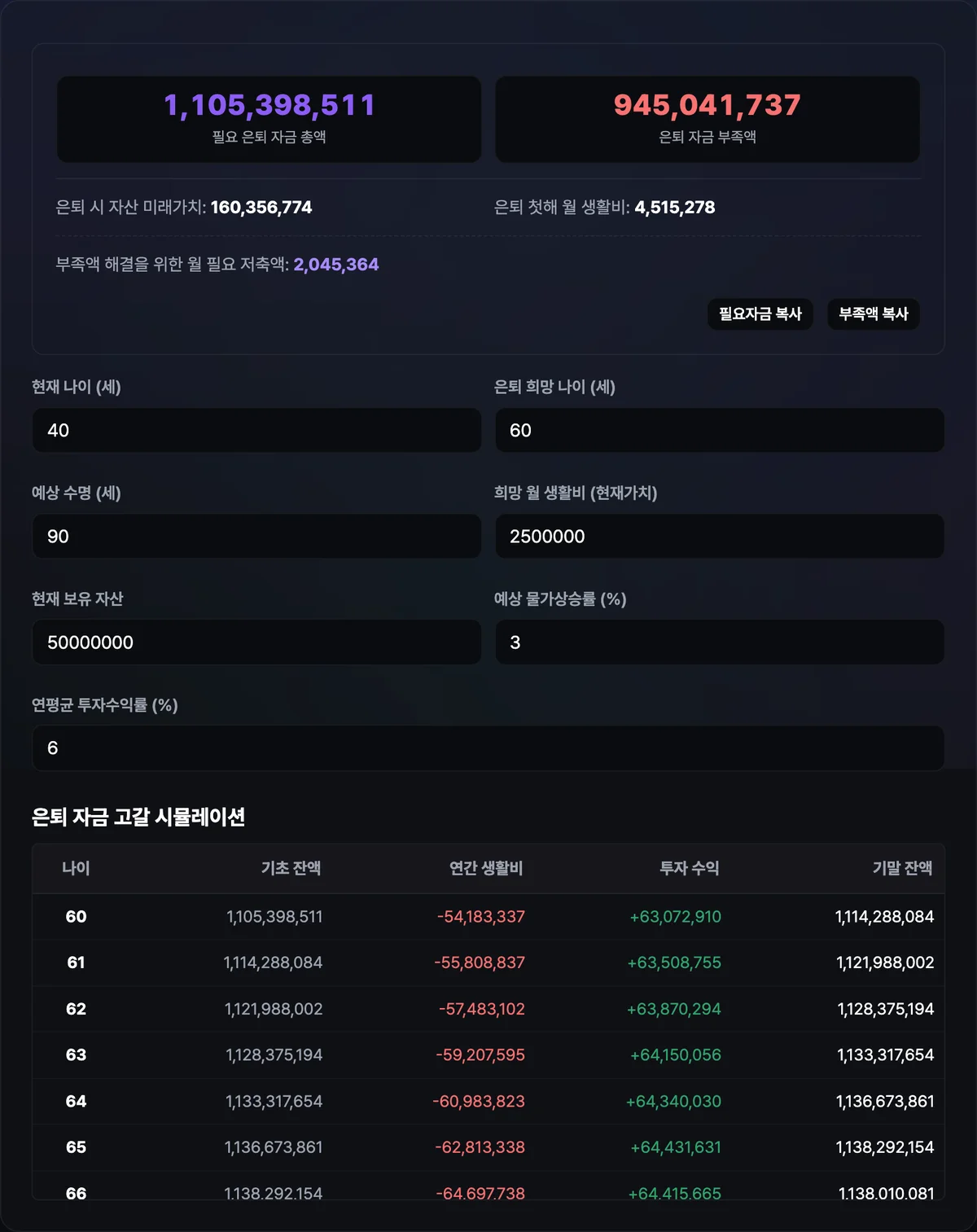

결과 화면 아래에는 은퇴 자금 고갈 시뮬레이션 표도 함께 표시됩니다. 이 표의 "투자 수익" 항목은 그 해 시작 잔액 전체가 아니라, 그 해 생활비를 먼저 뺀 나머지 잔액에만 투자수익률을 곱한 값입니다.

그래서 시작 잔액과 투자 수익 숫자만 보고 암산하면 표에 나온 숫자와 살짝 어긋날 수 있습니다. 생활비를 먼저 빼고 남은 돈에만 수익이 붙는다는 순서를 기억하면 표가 그대로 읽힙니다.

정리

- 필요 은퇴자금 총액은 예상 수명에서 은퇴 나이까지 거꾸로 내려오며, 매년 인출액을 투자수익률로 할인해 합산한 값입니다.

- 은퇴 시점 생활비와 은퇴 후 매년 생활비는 모두 물가상승률이 복리로 반영된 미래가치이며, 오늘 기준 생활비와 직접 비교할 수 없습니다.

- 투자수익률 하나가 은퇴 전 자산 증식과 은퇴 후 잔액 운용 두 곳 모두에 똑같이 적용됩니다.

- 월 필요 저축액은 부족액을 단순히 개월 수로 나눈 값이 아니라, 저축액도 함께 불어난다고 가정한 감채기금 공식으로 계산됩니다.

- 나이·생활비·자산·물가상승률·투자수익률 중 하나만 바뀌어도 전체 결과가 함께 달라지므로, 계산 흐름을 알고 나면 화면 속 숫자가 왜 그렇게 나왔는지 읽을 수 있습니다.

나이·생활비·자산·물가상승률·투자수익률을 입력하면 필요 총액과 부족액, 월 필요 저축액이 즉시 계산됩니다. 입력한 정보는 서버로 전송되지 않습니다.

자주 묻는 질문

월 생활비는 오늘 기준으로 입력하나요, 은퇴 시점 기준으로 입력하나요?

오늘 기준(현재가치)으로 입력합니다. 계산기가 입력한 물가상승률을 은퇴까지 남은 연수만큼 복리로 적용해 은퇴 시점 생활비로 자동 환산합니다.

투자수익률과 물가상승률에 같은 숫자를 넣으면 어떻게 되나요?

계산 자체는 그대로 진행되며 오류가 나지 않습니다. 다만 두 값이 같으면 자산이 불어나는 속도와 생활비가 오르는 속도가 명목상 같아지므로, 결과에 나타나는 차이는 두 값의 격차에 따라 달라집니다.

예상 수명을 길게 입력하면 결과가 얼마나 달라지나요?

예상 수명이 늘어나면 은퇴 후 인출 연수가 늘어나, 3단계에서 합산하는 연간 생활비 항목 수가 많아집니다. 그만큼 필요 은퇴자금 총액과 부족액, 월 필요 저축액이 함께 커집니다.

입력한 나이·자산·생활비 정보가 어딘가에 저장되나요?

아니요. 모든 계산은 브라우저 안에서만 이뤄지며, 입력값이 서버로 전송되거나 저장되지 않습니다.