압류금지금액 계산법: 월급 구간별 한도 정리

월급이 압류나 가압류 대상이 되어도 급여 전액이 빠져나가지는 않습니다. 민사집행법은 근로자의 최저 생계를 지키기 위해 급여 수준에 따라 압류할 수 있는 금액에 한도를 두고 있습니다.

이 글은 그 한도가 어떤 공식으로 계산되는지 구간별로 정리해, 본인 급여를 넣었을 때 실제로 얼마가 압류되고 얼마가 보호되는지 직접 확인할 수 있게 합니다.

요약 ① 월 급여 185만 원 이하라면 전액이 압류 금지 대상이라 한 푼도 압류되지 않습니다. ② 185만 원 초과 구간부터는 정액 보호, 정률 보호, 누진 보호 방식이 구간마다 순서대로 적용됩니다. ③ 압류 금지 금액과 압류 가능 금액을 더하면 항상 급여 총액과 같아야 하며, 이것이 계산이 맞았는지 확인하는 방법입니다.

급여가 압류될 때 이 계산이 필요한 상황

채권자가 법원으로부터 채권압류 및 추심명령을 받으면, 회사는 결정문을 송달받은 직후부터 급여에서 압류 대상 금액만큼을 떼고 나머지만 지급합니다. 근로자 입장에서는 다음 월급날 실수령액이 얼마로 줄어드는지 미리 알 수 없어 당황하는 경우가 많습니다.

특히 급여가 200만 원대나 500만 원대처럼 구간 경계 근처에 있으면 어림짐작으로 압류 금액을 맞히기 어렵습니다. 급여 400만 원과 700만 원은 같은 계산 방식이 적용되지 않고, 압류되는 비율도 서로 다르게 나옵니다.

도구 없이 직접 계산하는 방법

민사집행법은 급여·상여금·퇴직연금 등 급여성 채권 중 일정 금액을 압류하지 못하도록 정하고 있습니다. 압류 금지 범위는 월 급여액을 기준으로 네 구간으로 나뉘며, 구간마다 계산 방식이 다릅니다.

| 월 급여 구간 | 압류 금지(비압류) 금액 | 압류 가능 금액 |

|---|---|---|

| 185만 원 이하 | 급여 전액 | 0원 |

| 185만 원 초과 ~ 370만 원 이하 | 185만 원 고정 | 급여 − 185만 원 |

| 370만 원 초과 ~ 600만 원 이하 | 급여 × 1/2 | 급여 × 1/2 |

| 600만 원 초과 | 300만 원 + (급여÷2 − 300만 원) × 1/2 | 급여 − 비압류 금액 |

구간별 계산 예시

예를 들어 월 급여 250만 원이라면 2구간에 해당해 비압류 금액은 185만 원 고정이고, 압류 가능 금액은 250만 원에서 185만 원을 뺀 65만 원입니다.

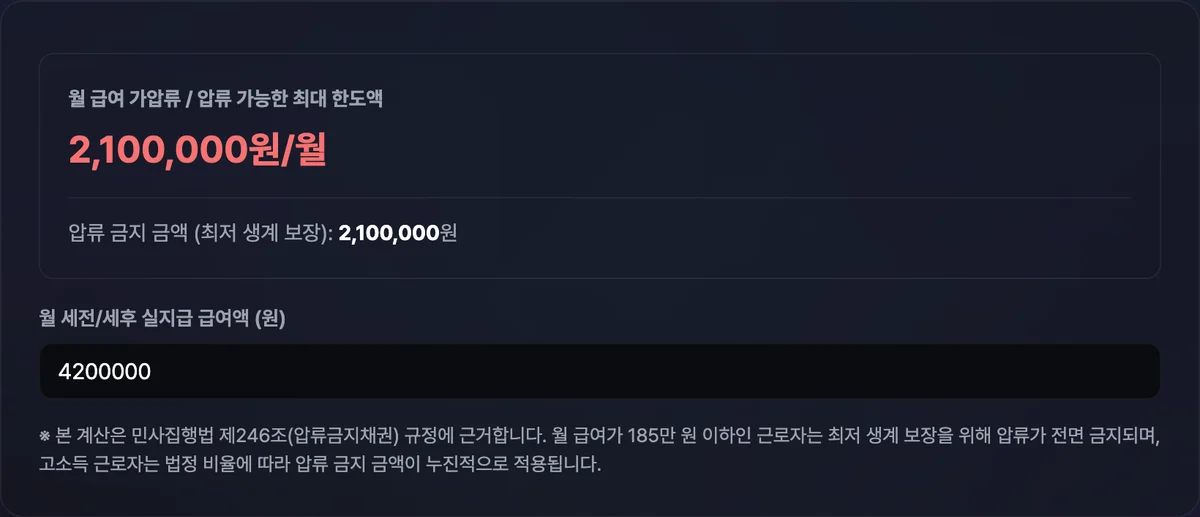

월 급여 500만 원이라면 3구간에 해당해 정확히 절반씩, 비압류 250만 원과 압류 가능 250만 원으로 나뉩니다.

월 급여 800만 원이라면 4구간입니다. 급여를 2로 나눈 400만 원에서 300만 원을 뺀 100만 원의 절반인 50만 원을 300만 원에 더해 비압류 금액 350만 원이 나오고, 압류 가능 금액은 800만 원에서 이를 뺀 450만 원입니다.

계산 기준: 세전 급여인가 실수령액인가

이 표의 '월 급여'가 세전 총급여인지, 세금·4대 보험료를 뗀 실수령액인지도 자주 헷갈리는 부분입니다. 실무에서는 통상 소득세·4대 보험료 등 법령상 공제 항목을 뺀 실수령액을 기준으로 계산합니다.

다만 실제 사건마다 공제 범위가 달라질 수 있어, 정확한 기준 금액은 결정문이나 급여명세서로 함께 확인하는 것이 안전합니다.

저희 도구로 확인하기.

월 급여액을 입력하면 압류 가능 금액과 압류 금지 금액이 즉시 계산되며, 입력값은 서버로 전송되지 않습니다.

자주 헷갈리는 지점

600만 원을 넘는 구간은 급여가 늘어난다고 압류 가능 금액이 같은 비율로 늘어나지 않습니다. 급여가 커질수록 압류 가능 금액이 차지하는 비중도 함께 커지는 누진 구조이기 때문입니다.

예를 들어 월 급여 700만 원은 압류 가능 금액이 375만 원으로 급여의 약 53.6%이고, 월 급여 1,400만 원은 압류 가능 금액이 900만 원으로 급여의 약 64.3%입니다. 급여가 두 배가 됐다고 압류 가능 금액도 정확히 두 배가 되지는 않습니다.

계산 결과를 검산하는 방법은 간단합니다. 압류 금지 금액과 압류 가능 금액을 더하면 항상 입력한 급여 총액과 같아야 합니다. 두 값을 더한 결과가 급여 총액과 다르다면 입력값이나 구간 판정을 다시 확인해야 합니다.

| 흔한 오해 | 실제 구조 |

|---|---|

| 압류 한도는 급여에 비례해 항상 같은 비율로 늘어난다 | 600만 원 초과 구간은 누진 방식이라 급여가 커질수록 압류 비율도 함께 커집니다 |

| 세전 급여를 그대로 넣으면 된다 | 실무에서는 통상 세금·4대 보험료를 뗀 실수령액을 기준으로 계산합니다 |

| 정확히 370만 원이면 결과가 애매하다 | 2구간과 3구간 계산식이 경계값에서 같은 결과로 이어져 어느 쪽으로 계산해도 값이 같습니다 |

정리

- 185만 원 이하는 전액 보호, 185만

370만 원은 185만 원 고정 보호, 370만600만 원은 절반 보호, 600만 원 초과는 누진 보호로 계산 방식이 구간마다 다릅니다. - 600만 원을 넘는 구간은 단순 비례가 아니라 급여가 커질수록 압류 가능 비중도 함께 커지는 누진 구조입니다.

- 계산 기준이 되는 급여는 통상 세금·4대 보험료를 뗀 실수령액이며, 정확한 기준은 결정문·급여명세서로 다시 확인하는 것이 안전합니다.

- 압류 금지 금액과 압류 가능 금액을 더한 값이 항상 급여 총액과 같은지 확인하는 것이 계산 검증의 기본입니다.

- 매번 손으로 구간을 판정하고 계산하는 대신, 급여액만 입력하면 즉시 결과를 보여주는 계산기를 쓰면 실수를 줄일 수 있습니다.

월 급여액을 입력하면 압류 가능 금액과 압류 금지 금액이 즉시 계산되며, 입력값은 서버로 전송되지 않습니다.

자주 묻는 질문

세전 급여와 세후 실수령액 중 어느 값을 넣어야 하나요?

실무에서는 통상 소득세·4대 보험료 등 법령상 공제 항목을 뺀 실수령액을 기준으로 계산합니다. 다만 사건마다 적용되는 공제 범위가 다를 수 있으므로, 정확한 기준 금액은 결정문이나 급여명세서로 다시 확인하는 것이 안전합니다.

월급이 정확히 370만 원이면 어느 구간으로 계산되나요?

185만370만 원 구간의 계산식과 370만600만 원 구간의 계산식은 경계값인 370만 원에서 정확히 같은 결과로 이어집니다. 어느 쪽 공식을 적용하든 비압류 금액은 185만 원, 압류 가능 금액도 185만 원으로 동일합니다.

압류 금지 금액과 압류 가능 금액을 더했는데 급여 총액과 다르면 어떻게 하나요?

두 값의 합은 항상 입력한 급여 총액과 같아야 합니다. 다르다면 급여 구간을 잘못 판정했거나 계산 과정에서 오류가 있었다는 뜻이므로, 급여액과 해당 구간 공식을 다시 확인해야 합니다.

계산기 결과와 실제로 회사에서 공제하는 금액이 다를 수 있나요?

다를 수 있습니다. 여러 채권자의 압류가 동시에 걸려 있거나, 이미 다른 법적 공제가 적용 중인 경우 실제 원천징수 금액은 이 계산 구조에 추가 조정이 붙어 달라질 수 있습니다. 이런 경우에는 결정문과 급여명세서를 함께 놓고 확인하는 것이 정확합니다.