미국 연봉 실수령액 계산기, 세금 3단계 정리

미국에서 연봉이나 시급 제안을 받으면 계약서에 적힌 숫자와 통장에 실제로 들어오는 금액은 다릅니다. 연방소득세·FICA·주세가 정해진 순서와 공식대로 빠져나가기 때문입니다. 이 글은 그 세 단계 공제가 정확히 어떤 계산으로 이뤄지는지, 그리고 결과를 읽을 때 흔히 헷갈리는 지점을 순서대로 정리합니다.

요약 ① 총급여에서 표준공제 $15,000을 뺀 뒤 연방 누진세율(10~37%)을 구간별로 적용하고, 그 위에 FICA(사회보장 6.2%+메디케어 1.45%)와 주세를 따로 더합니다. ② 사회보장세는 연 $168,600까지만 부과되지만 메디케어는 총급여 전액에 상한 없이 부과됩니다. ③ 월급·격주급·주급은 같은 연간 실수령액을 12·26·52로 나눈 값이라, 격주급×2는 월급과 정확히 일치하지 않습니다.

문제 상황: 총급여만으로는 실수령액을 가늠하기 어렵습니다

미국 채용 공고나 이직 제안서에는 대부분 세전 총급여(Gross Salary)만 적혀 있습니다. 캘리포니아에서 연봉 $75,000을 제안받은 경우와 텍사스에서 연봉 $70,000을 제안받은 경우를 단순히 숫자로만 비교하면, 어느 쪽이 실제로 더 많이 손에 쥐는지 판단하기 어렵습니다.

두 주 모두 연방소득세와 FICA는 같은 규칙으로 계산되지만 주세는 다릅니다. 텍사스는 주 소득세 자체가 없고 캘리포니아는 소득 구간에 따라 최고 9.3%까지 올라가는 누진 주세가 붙기 때문에, 총급여 차이가 실수령액 차이와 다르게 나타날 수 있습니다.

지급 주기도 혼란을 더합니다. 채용 공고는 연봉으로 적혀 있어도 실제 페이체크는 매달이 아니라 격주(Bi-weekly)로 나오는 경우가 많아, "한 달에 실제로 얼마"를 바로 계산하기 어렵습니다.

도구 없이 직접 계산하는 방법 — 3단계 공제 구조

실수령액은 총급여에서 세 가지를 순서대로 뺀 값입니다. 연방소득세, FICA, 주세입니다. 연봉 대신 시급을 기준으로 계산하고 싶다면, 시급×주당 근무시간×52주로 먼저 연봉으로 환산한 뒤 아래와 같은 3단계를 그대로 적용하면 됩니다.

1단계 — 연방소득세: 표준공제 후 누진세율 적용

먼저 총급여에서 표준공제 $15,000을 뺀 값을 과세소득으로 놓습니다. 이 과세소득에 아래 구간표를 순서대로 적용합니다. 누진세율이므로 소득 전체에 최고 구간 세율이 붙는 게 아니라, 구간마다 그 구간에 해당하는 부분에만 각각의 세율이 붙습니다.

| 과세소득 구간 (표준공제 후) | 세율 |

|---|---|

| ~$11,600 | 10% |

| $11,600~$47,150 | 12% |

| $47,150~$100,525 | 22% |

| $100,525~$191,950 | 24% |

| $191,950~$243,725 | 32% |

| $243,725~$609,350 | 35% |

| $609,350~ | 37% |

연봉 $75,000을 예로 들면 과세소득은 $75,000-$15,000=$60,000입니다. 여기에 10% 구간($11,600)에서 $1,160, 12% 구간($11,600$47,150)에서 $4,266, 22% 구간($47,150~$60,000)에서 $2,827이 각각 계산돼 합계 연방소득세는 약 $8,253이 됩니다.

2단계 — FICA: 사회보장세 6.2% + 메디케어 1.45%

FICA는 앞서 뺀 표준공제와 무관하게 총급여 전액을 기준으로 계산됩니다. 사회보장세는 6.2%이지만 연 $168,600을 넘는 소득에는 붙지 않고, 메디케어는 1.45%로 상한 없이 총급여 전액에 붙습니다.

같은 $75,000 예시라면 $168,600 상한에 미치지 못하므로 사회보장세는 $75,000×6.2%=$4,650, 메디케어는 $75,000×1.45%=$1,087.5로, FICA 합계는 약 $5,737.5입니다.

3단계 — 주세: 근무 주(State)마다 다른 공식

주세는 근무하는 주에 따라 계산 방식 자체가 다릅니다. 캘리포니아·뉴욕은 각자의 3단계 누진 구간을 쓰고, 텍사스·플로리다는 세율이 0%이며, 일리노이는 4.95% 단일세율, 그 외 주는 평균치인 5% 단일세율로 계산됩니다. 이때 과세표준은 연방세와 마찬가지로 총급여에서 $15,000을 뺀 값을 사용합니다.

캘리포니아 예시로 이어가면 과세표준은 $60,000이고, $50,000까지는 4%($2,000), 나머지 $10,000에는 8%($800)가 붙어 주세 합계는 $2,800입니다.

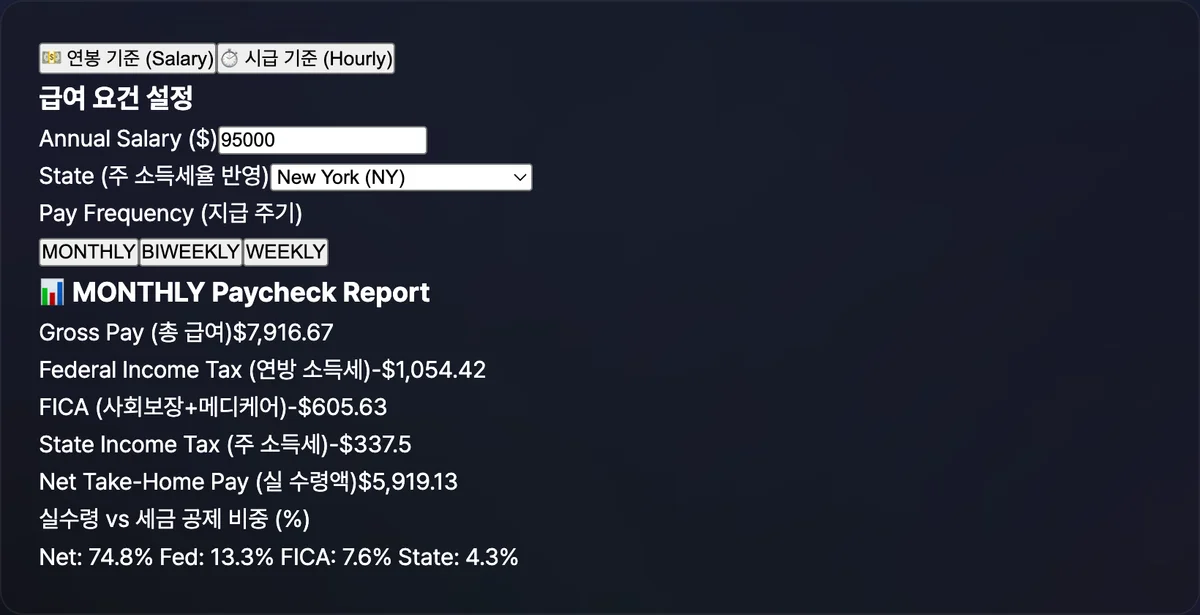

세 단계를 모두 더하면 총공제는 $8,253+$5,737.5+$2,800=$16,790.5이고, 연간 실수령액은 $75,000-$16,790.5=$58,209.5입니다. 이 금액을 지급 주기에 맞춰 12(월급)·26(격주급)·52(주급)로 나누면 각 주기의 실수령액이 나옵니다.

저희 도구로 확인하기.

연봉이나 시급, 근무 주(State), 지급 주기를 입력하면 실수령액이 즉시 계산됩니다. 설치나 회원가입이 필요 없습니다.

결과를 읽을 때 흔히 헷갈리는 포인트

총급여와 실수령액을 혼동하는 경우

가장 흔한 혼동입니다. 계산 결과 화면 맨 위에는 세금을 떼기 전 총급여(Gross Pay)가 먼저 나오고, 그 아래 공제 항목을 지나야 실제 실수령액(Net Take-Home Pay)이 나옵니다. 두 숫자를 같은 것으로 읽으면 예산을 실제보다 크게 잡게 됩니다.

지급 주기 환산 시 숫자가 다르게 보이는 이유

월급·격주급·주급은 같은 연간 실수령액을 서로 다른 횟수로 나눈 값일 뿐인데, 격주급을 "월급의 절반"으로 착각하기 쉽습니다. 1년은 격주 기준 26회이지 24회(월 2회)가 아니기 때문에, 격주급을 2배 해도 월급과 정확히 같지 않습니다.

앞선 $58,209.5 예시로 비교하면 다음과 같습니다.

| 지급 주기 | 연간 나누는 횟수 | 1회 실수령액 |

|---|---|---|

| 월급 (Monthly) | 12 | 약 $4,850.79 |

| 격주급 (Bi-weekly) | 26 | 약 $2,238.83 |

| 주급 (Weekly) | 52 | 약 $1,119.42 |

격주급 $2,238.83을 2배 하면 $4,477.66으로, 실제 월급 $4,850.79보다 약 $373 적게 계산됩니다. 26회와 24회(2×12)를 혼동하면 이런 차이가 생깁니다.

텍사스·플로리다처럼 주세가 0%인 주가 있는 이유

각 주가 개인 소득에 대해 별도의 주 소득세를 아예 두지 않기 때문입니다. 텍사스, 플로리다 외에도 알래스카, 네바다, 사우스다코타, 테네시, 워싱턴, 와이오밍, 뉴햄프셔가 개인 주 소득세를 징수하지 않는 주로 꼽힙니다. 이런 주는 총급여가 같아도 주세가 0이라 실수령액이 다른 주보다 높게 나옵니다.

다만 이 계산기가 개별 계산식을 가진 주는 캘리포니아·뉴욕·텍사스·플로리다·일리노이뿐이고, 나머지는 모두 5% 단일세율("Other States")로 묶여 계산된다는 점도 함께 알아두면 결과를 더 정확히 읽을 수 있습니다.

정리

- 실수령액은 총급여에서 연방소득세, FICA, 주세를 순서대로 뺀 값입니다.

- 연방소득세는 표준공제 $15,000을 먼저 뺀 뒤 10~37% 사이 7단계 누진세율을 구간별로 적용합니다.

- FICA는 표준공제와 무관하게 총급여 전액 기준이며, 사회보장세만 연 $168,600 상한이 있고 메디케어는 상한이 없습니다.

- 주세는 근무하는 주에 따라 계산 방식이 다르며, 텍사스·플로리다처럼 0%인 주도 있습니다.

- 월급·격주급·주급은 같은 연간 금액을 12·26·52로 나눈 것이라, 서로 단순 곱셈이나 나눗셈으로 환산되지 않습니다.

연봉이나 시급, 근무 주(State), 지급 주기를 입력하면 실수령액이 즉시 계산됩니다. 설치나 회원가입이 필요 없습니다.

자주 묻는 질문

이 계산기의 연방세율표는 실제 IRS 세율과 정확히 같나요?

이 계산기는 표준공제 $15,000과 10~37% 사이 7단계 구간을 고정값으로 사용하는 단순화된 모델입니다. 실제 원천징수는 신고 상태(싱글/부부 합산 등), W-4 설정, 401(k)나 건강보험 같은 세전 공제 여부에 따라 달라지므로, 이 결과는 계산 구조를 이해하는 참고용으로 보는 것이 정확합니다.

FICA는 왜 표준공제를 뺀 금액이 아니라 총급여 전체에 붙나요?

이 계산기의 계산 로직상 FICA(사회보장세+메디케어)는 연방소득세 계산에 쓰이는 $15,000 표준공제와 별개로, 총급여 전액을 기준으로 계산됩니다. 사회보장세만 연 $168,600 상한이 적용되고, 메디케어는 총급여 전액에 상한 없이 부과됩니다.

텍사스·플로리다 말고 주세가 없는 주가 더 있나요?

있습니다. 텍사스, 플로리다 외에도 알래스카, 네바다, 사우스다코타, 테네시, 워싱턴, 와이오밍, 뉴햄프셔가 개인 주 소득세를 징수하지 않는 주로 꼽힙니다. 다만 이 계산기에서 개별 세율 공식을 따로 갖는 주는 캘리포니아·뉴욕·텍사스·플로리다·일리노이뿐이며, 나머지 주는 5% 단일세율로 일괄 계산됩니다.

격주 지급이면 1년에 몇 번 급여를 받나요?

26번입니다. 격주(2주에 한 번)로 지급되면 52주÷2=26회가 됩니다. 이를 "한 달에 두 번"으로 착각해 24회(12개월×2)로 계산하면, 1회 수령액을 실제보다 크게 추정하게 됩니다.