청년도약계좌 정부기여금 계산법 뜯어보기

청년도약계좌 만기 수령액은 원금에 본인이자·정부기여금·기여금이자를 더한 값이며, 정부기여금은 소득 구간별로 정해진 한도까지만 매칭됩니다. 월 납입액을 한도인 70만원까지 채워도 소득 구간에 따라 실제 매칭되는 금액은 서로 다릅니다. 본인 소득 구간과 납입액에서 정부기여금이 정확히 얼마로 계산되는지 알고 싶은 분들을 위해, 계산에 쓰이는 산식을 그대로 풀어 설명합니다.

요약 ① 정부기여금은 소득 구간별 한도까지만 매칭되고, 한도를 넘는 납입분은 기여금 계산에서 제외됩니다. ② 만기 수령액은 원금·본인이자·정부기여금·기여금이자 네 항목을 합산해 산출됩니다. ③ 연소득 6,000만원 초과 구간은 정부기여금 없이 비과세 혜택만 적용됩니다.

70만원을 다 채웠는데 왜 기여금은 그만큼 늘지 않을까

사회초년생 A씨는 연소득 2,200만원으로, 청년도약계좌에 매달 넣을 수 있는 최대치인 70만원을 납입하기로 했습니다. "많이 넣을수록 정부가 매칭해주는 돈도 커진다"고 생각했기 때문입니다.

하지만 A씨의 소득 구간(연 2,400만원 이하)은 정부기여금 매칭 한도가 월 40만원으로 정해져 있습니다. 매칭비율은 6.0%입니다. 그러면 매달 정부기여금은 70만원이 아니라 한도인 40만원을 기준으로 계산됩니다.

40만원 × 6.0% = 월 24,000원. 70만원을 다 넣어도 나머지 30만원은 원금에는 들어가지만 기여금 계산에는 반영되지 않습니다.

만약 매칭비율이 전액에 적용된다고 착각했다면 월 42,000원(70만원×6.0%)을 기대했을 텐데, 실제로는 24,000원입니다. 60개월이면 차이가 108만원까지 벌어집니다. 이런 차이가 왜 생기는지, 그리고 이자까지 포함하면 최종 수령액이 어떻게 계산되는지를 아래에서 순서대로 풀어보겠습니다.

정부기여금과 만기 수령액, 손으로 계산하는 방법

계산은 두 단계로 나뉩니다. 먼저 소득 구간에 따른 월 정부기여금을 정하고, 그다음 60개월치 이자를 더합니다.

1단계 — 소득 구간별 매칭 한도·비율표

이 계산기가 적용하는 소득 구간별 기준은 아래와 같습니다.

| 연소득 구간 | 기여금 한도(월) | 매칭비율 |

|---|---|---|

| 2,400만원 이하 | 40만원 | 6.0% |

| 2,400만원 초과 ~ 3,600만원 이하 | 50만원 | 4.6% |

| 3,600만원 초과 ~ 4,800만원 이하 | 60만원 | 3.7% |

| 4,800만원 초과 ~ 6,000만원 이하 | 70만원 | 3.0% |

| 6,000만원 초과 ~ 7,500만원 이하 | 매칭 없음 | 0% |

| 7,500만원 초과 | 매칭 없음 | 0% |

소득 구간이 낮을수록 매칭비율은 높지만 한도 금액은 작고, 소득 구간이 올라갈수록 한도는 커지는 대신 매칭비율은 낮아지는 구조입니다. 6,000만원을 넘어가는 두 구간은 애초에 매칭비율이 0%이므로 기여금 자체가 없습니다.

2단계 — 월 정부기여금 공식

공식은 다음과 같습니다.

월 정부기여금 = min(월 납입액, 소득구간 한도) × 매칭비율

월 납입액이 한도보다 작거나 같으면 납입액 전체에 매칭비율이 곱해지고, 한도를 넘으면 한도 금액까지만 곱해집니다. 초과분은 원금에는 포함되지만 기여금 계산식에는 아예 들어가지 않습니다.

3단계 — 60개월 이자를 더하는 방법

원금과 정부기여금 모두 매달 같은 금액이 쌓인다고 보고, 단리(복리가 아닌) 방식으로 이자를 계산합니다. 각 회차 납입금은 넣은 시점부터 만기까지 남은 기간에 비례해 이자가 붙습니다. 첫 달에 넣은 돈은 60개월 가까이 이자가 붙고, 마지막 달에 넣은 돈은 1개월치 이자만 붙습니다.

매달 같은 금액을 60개월 동안 납입한다고 가정하면, 이 방식의 총이자는 아래처럼 간단한 식으로 정리됩니다.

총이자 = 월 금액 × (연 금리/100) × 152.5

152.5는 1개월부터 60개월까지 이자가 붙는 기간을 12로 나눠 모두 더한 값(1,830 ÷ 12)입니다. 이 식을 월 납입액에 적용하면 본인이자가 나오고, 월 정부기여금에 똑같이 적용하면 기여금이자가 나옵니다. 이 계산기는 세금 없는 비과세 상품으로 보고 15.4% 이자소득세를 적용하지 않습니다.

직접 계산해보기 — 예시 두 가지

예시 1) 연소득 3,000만원, 월 납입 50만원, 적용금리 연 4.5%

- 소득 구간: 2,400만~3,600만원 → 한도 50만원, 매칭비율 4.6%

- 원금 = 500,000원 × 60개월 = 30,000,000원

- 본인이자 = 500,000원 × 4.5/100 × 152.5 = 3,431,250원

- 월 정부기여금 = min(500,000, 500,000) × 4.6% = 23,000원

- 정부기여금 총액 = 23,000원 × 60개월 = 1,380,000원

- 기여금이자 = 23,000원 × 4.5/100 × 152.5 = 157,838원

- 만기 수령액 = 30,000,000 + 3,431,250 + 1,380,000 + 157,838 = 34,969,088원

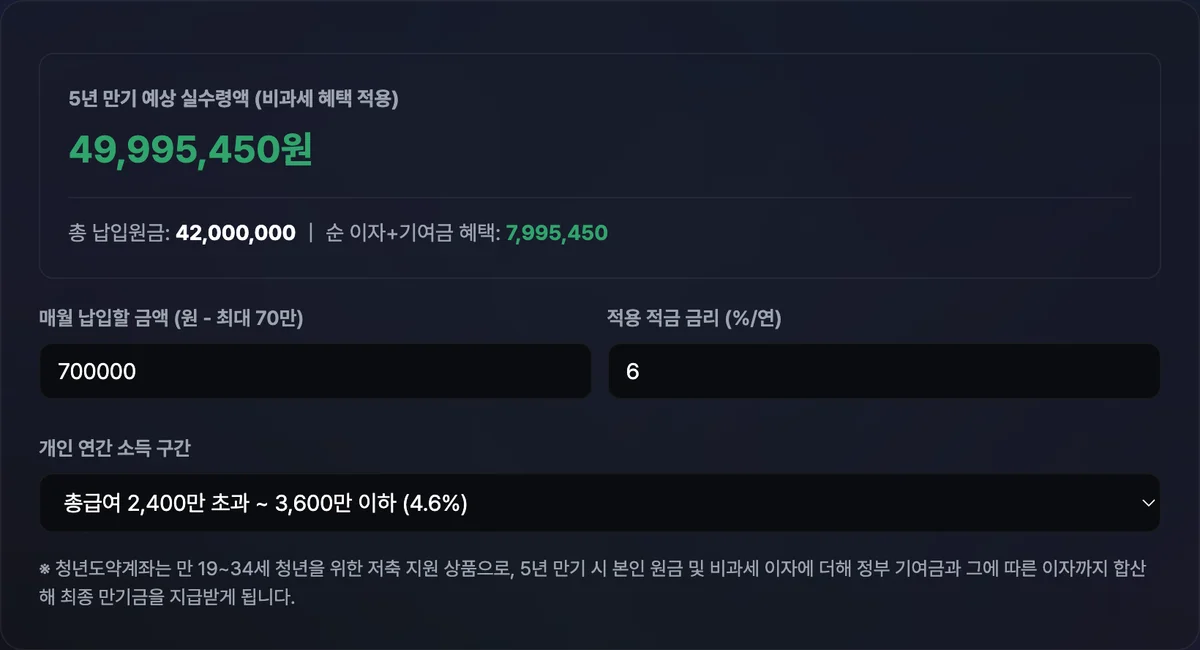

예시 2) 연소득 2,200만원, 월 납입 70만원(한도 초과), 적용금리 연 4.5%

- 소득 구간: 2,400만원 이하 → 한도 40만원, 매칭비율 6.0%

- 원금 = 700,000원 × 60개월 = 42,000,000원

- 본인이자 = 700,000원 × 4.5/100 × 152.5 = 4,803,750원

- 월 정부기여금 = min(700,000, 400,000) × 6.0% = 24,000원 (초과한 30만원은 계산에서 제외)

- 정부기여금 총액 = 24,000원 × 60개월 = 1,440,000원

- 기여금이자 = 24,000원 × 4.5/100 × 152.5 = 164,700원

- 만기 수령액 = 42,000,000 + 4,803,750 + 1,440,000 + 164,700 = 48,408,450원

두 예시 모두 계산기에 같은 숫자를 넣으면 그대로 재현됩니다. 다만 매번 손으로 이 4단계를 계산하는 것보다, 본인의 소득 구간과 납입액을 바로 넣어 확인하는 편이 빠릅니다.

저희 도구로 확인하기.

월 납입액·금리·소득구간을 입력하면 원금·이자·정부기여금이 즉시 계산되며, 모든 계산은 브라우저에서만 처리됩니다

자주 헷갈리는 지점

계산 구조를 알아도 실제로 입력해보면 예상과 다른 결과가 나오는 경우가 있습니다. 자주 나오는 오해를 정리했습니다.

| 오해 | 실제 계산 방식 |

|---|---|

| 70만원을 다 넣으면 기여금도 그만큼 커진다 | 기여금은 소득구간 한도까지만 매칭되고, 초과 납입분은 계산에서 제외됩니다 |

| 정부기여금도 복리로 불어난다 | 원금과 기여금 모두 단리 방식으로 계산되며, 회차별로 남은 기간만큼만 이자가 붙습니다 |

| 소득이 높을수록 기여금 매칭비율도 높다 | 반대입니다. 소득 구간이 낮을수록 매칭비율이 높고(최대 6.0%), 구간이 올라갈수록 낮아집니다(최저 3.0%) |

| 이자에도 15.4% 세금이 붙는다 | 이 계산기는 비과세 상품으로 가정해 이자소득세를 적용하지 않습니다 |

| 소득 구간이 바뀌면 계산기가 알아서 반영한다 | 계산기는 입력한 소득 구간 하나를 60개월 내내 동일하게 적용합니다. 구간을 바꾸면 처음부터 다시 계산해야 합니다 |

정리

- 월 정부기여금은 min(월 납입액, 소득구간 한도) × 매칭비율로 계산됩니다.

- 한도를 넘는 납입분은 원금에는 포함되지만 정부기여금 계산에서는 제외됩니다.

- 만기 수령액은 원금 + 본인이자 + 정부기여금 + 기여금이자 네 항목의 합입니다.

- 이자는 단리 방식(월 금액 × 연 금리/100 × 152.5)으로 계산되며, 비과세로 가정해 15.4% 이자소득세를 적용하지 않습니다.

- 연소득 6,000만원을 넘는 구간은 정부기여금 없이 비과세 혜택만 적용됩니다.

월 납입액·금리·소득구간을 입력하면 원금·이자·정부기여금이 즉시 계산되며, 모든 계산은 브라우저에서만 처리됩니다

자주 묻는 질문

월 70만원을 넣으면 정부기여금도 최대로 받나요?

소득 구간에 따라 다릅니다. 소득 구간별 한도가 70만원인 4,800만~6,000만원 구간은 전액이 매칭되지만, 한도가 더 낮은 구간(예: 2,400만원 이하는 한도 40만원)에서는 한도를 넘는 금액이 기여금 계산에서 제외됩니다.

정부기여금에도 이자가 붙나요?

붙습니다. 계산기는 매달 쌓이는 정부기여금을 본인 납입금과 동일한 단리 방식으로 계산해, 60개월치 이자를 더한 뒤 최종 수령액에 합산합니다.

가입 기간 중 소득 구간이 바뀌면 계산 결과도 달라지나요?

이 계산기는 입력한 소득 구간 하나가 60개월 내내 동일하다고 가정하고 계산합니다. 실제로 가입 기간 중 소득이 달라지면 해당 시점의 매칭 조건이 바뀔 수 있어, 계산기 결과와 실제 지급액 사이에 차이가 날 수 있습니다.

이자에 세금이 붙나요?

이 계산기는 비과세 상품 특성을 반영해 15.4% 이자소득세를 적용하지 않고 계산합니다.